Περιεχόμενα

Η Επανάσταση της Revolut: Τι πρέπει να ξέρετε πριν την IPO των 45 δισεκατομμυρίων δολαρίων

Η Revolut ήταν στη λίστα μου "γράψε το επιτέλους" εδώ και αιώνες. Αλλά με 53 εκατομμύρια χρήστες, μια καινούρια τραπεζική άδεια στη Βρετανία και φήμες για δημόσια εγγραφή που δυναμώνουν, τώρα φαίνεται η κατάλληλη στιγμή.

Αν μένετε στην Ευρώπη, πιθανότατα την έχετε χρησιμοποιήσει – ή ξέρετε κάποιον που ορκίζεται σε αυτήν. Αν είστε στην Αμερική, αξίζει να την έχετε στο μάτι σας. Η Revolut πηγαίνει να γίνει μία από τις πιο πολύτιμες ψηφιακές τράπεζες του κόσμου. Και αν βγει στο χρηματιστήριο, δεν θα είναι απλώς ένα ακόμη χρηματιστηριακό σύμβολο: θα είναι μια σπάνια ευκαιρία να επενδύσετε σε μια εταιρεία χρηματοοικονομικής τεχνολογίας που οι απλοί επενδυτές πραγματικά χρησιμοποιούν.

Έτσι μελέτησα τους αριθμούς, ψάξα τα έσοδα, εξέτασα τους κινδύνους και κρίνω αν ο ενθουσιασμός για τη Revolut είναι δικαιολογημένος – ή υπερβολικός.

Μέρος 1: Πώς βγάζει χρήματα η Revolut

Η Revolut είναι ψηφιακή τράπεζα, που σημαίνει ότι είναι ουσιαστικά μια χρηματοοικονομική υπηρεσία που υπάρχει μόνο στο κινητό σας. Και μπορεί να κάνει σχεδόν όλες τις χρηματικές σας δουλειές: καθημερινές πληρωμές, εξοικονόμηση χρημάτων, αγοραπωλησίες μετοχών, ακόμα και ψηφιακά νομίσματα – όλα χωρίς ένα μόνο φυσικό κατάστημα. Είναι ιδιωτική εταιρεία, και ενώ αναμένεται να μπει στο χρηματιστήριο φέτος, αυτή η δημόσια εγγραφή δεν έχει ακόμα συγκεκριμένη ημερομηνία.

Η Revolut έχει πλήρη τραπεζική άδεια στην Ευρωπαϊκή Ένωση, και πρόσφατα πήρε μία και στη Βρετανία. Αυτή τη στιγμή, βρίσκεται σε φάση προετοιμασίας στη Βρετανία – ουσιαστικά μια περίοδος οργάνωσης πριν ξεκινήσει πλήρως ρυθμισμένες δανειακές και καταθετικές υπηρεσίες στην εγχώρια αγορά. Μόλις τελειώσει αυτό, η Revolut θα λειτουργεί ως πλήρης τράπεζα και στις δύο πλευρές της Μάγχης.

Αυτές είναι οι δύο μεγαλύτερες αγορές: περίπου το 68% των εσόδων της εταιρείας έρχεται από την Ευρώπη, και ένα άλλο μεγάλο κομμάτι από τη Βρετανία. Οι ΗΠΑ, η Βραζιλία και η Αυστραλία αποτελούν ένα άλλο μικρό αλλά αναπτυσσόμενο μέρος.

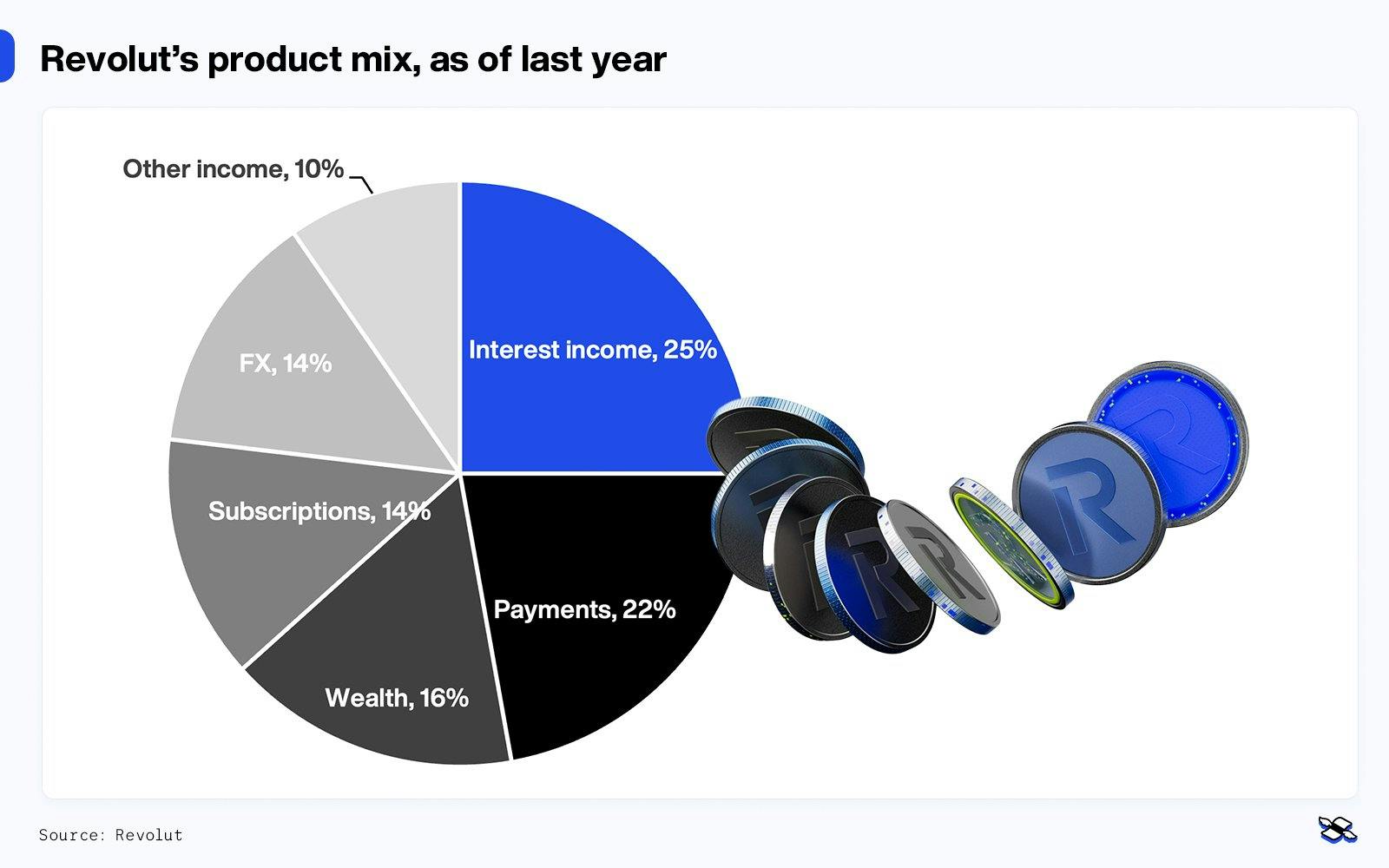

Τα έσοδα χωρίζονται σε μερικές μεγάλες κατηγορίες:

Εισόδημα από τόκους. Η Revolut έκανε μεγάλη προσπάθεια στον τομέα δανεισμού – συμπεριλαμβανομένων προσωπικών δανείων, πιστωτικών καρτών και (σύντομα) στεγαστικών δανείων και επιχειρηματικών πιστώσεων – έτσι το εισόδημα από τόκους είναι τώρα η μεγαλύτερη πηγή συνολικών εσόδων. Και καθώς οι τραπεζικές άδειες επεκτείνονται και οι καταθέσεις αυξάνονται, έτσι θα αυξηθεί και η δυνατότητα της Revolut να κερδίζει από τη διαφορά επιτοκίων. Είναι ένας τομέας που χρειάζεται πολύ κεφάλαιο, αλλά είναι επίσης αυτός που ταιριάζει περισσότερο με τους μακροπρόθεσμους στόχους της Revolut να γίνει μια πλήρης τράπεζα.

Κάρτες και πληρωμές. Ένας σταθερός πυλώνας. Η Revolut κερδίζει κάθε φορά που οι χρήστες ξοδεύουν – είτε είναι επιχειρήσεις που χρησιμοποιούν υπηρεσίες εμπόρων είτε καταναλωτές που πληρώνουν με πιστωτικές κάρτες. Οι πληρωμές είναι ένα αξιόπιστο ρεύμα εσόδων, ειδικά καθώς αυξάνονται οι επιχειρηματικοί λογαριασμοί, αλλά τα κέρδη εδώ είναι μικρότερα από, ας πούμε, τον δανεισμό.

Επενδύσεις και εμπόριο. Οι χρήστες μπορούν να αγοραπωλούν μετοχές, ψηφιακά νομίσματα και εμπορεύματα απευθείας μέσω της εφαρμογής. Η Revolut βγάζει χρήματα μέσω μικρών προμηθειών ή διαφορών τιμών. Αυτός ο τομέας είναι συναρπαστικός – και αναπτύσσεται γρήγορα – αλλά είναι επίσης ασταθής και κυκλικός αφού εξαρτάται τόσο από τη διάθεση της αγοράς. Παρ' όλα αυτά, καθώς η Revolut προσθέτει περισσότερα επενδυτικά προϊόντα, αυτή παραμένει μια κατηγορία με μεγάλες δυνατότητες.

Μηνιαίες συνδρομές. Τα πληρωμένα προγράμματα όπως Plus, Premium και Metal έχουν να κάνουν με προνόμια – και κέρδος. Για τους χρήστες, οι συνδρομές έρχονται με οφέλη όπως επιστροφή χρημάτων, πρόσβαση σε αίθουσες αεροδρομίου και καλύτερες τιμές συναλλάγματος. Για την εταιρεία, έχουν εξαιρετικά οικονομικά στοιχεία και χαμηλό κόστος εξυπηρέτησης, κάτι που κάνει αυτόν τον τομέα από τους πιο κερδοφόρους της εταιρείας. Καθώς η βάση χρηστών μεγαλώνει, ακόμα και μια μέτρια αύξηση στη μετατροπή σε πληρωμένα προγράμματα θα μπορούσε να φέρει εκατοντάδες εκατομμύρια σε επαναλαμβανόμενα έσοδα.

Συνάλλαγμα και μεταφορές. Το συνάλλαγμα είναι εκεί που ξεκίνησε η Revolut – και εξακολουθεί να έχει σημασία. Η εταιρεία κερδίζει από τις διαφορές τιμών (δηλαδή, τη διαφορά μεταξύ της τιμής αγοράς και πώλησης), ιδιαίτερα όταν οι χρήστες ξεπερνούν τα δωρεάν όρια τους ή κάνουν συναλλαγές τα σαββατοκύριακα. Το συνάλλαγμα μπορεί να είναι λιγότερο εντυπωσιακό από άλλους τομείς, αλλά είναι ένας αξιόπιστος πυλώνας.

Μέρος 2: Τι τροφοδοτεί την ανάπτυξη της Revolut

Η Revolut με έδρα το Λονδίνο δεν απλώς μεγαλώνει γρήγορα – μεγαλώνει παντού. Η βάση χρηστών της διευρύνεται, τα προϊόντα της πολλαπλασιάζονται, και η παγκόσμια παρουσία της γίνεται όλο και μεγαλύτερη. Ας τα δούμε ένα προς ένα.

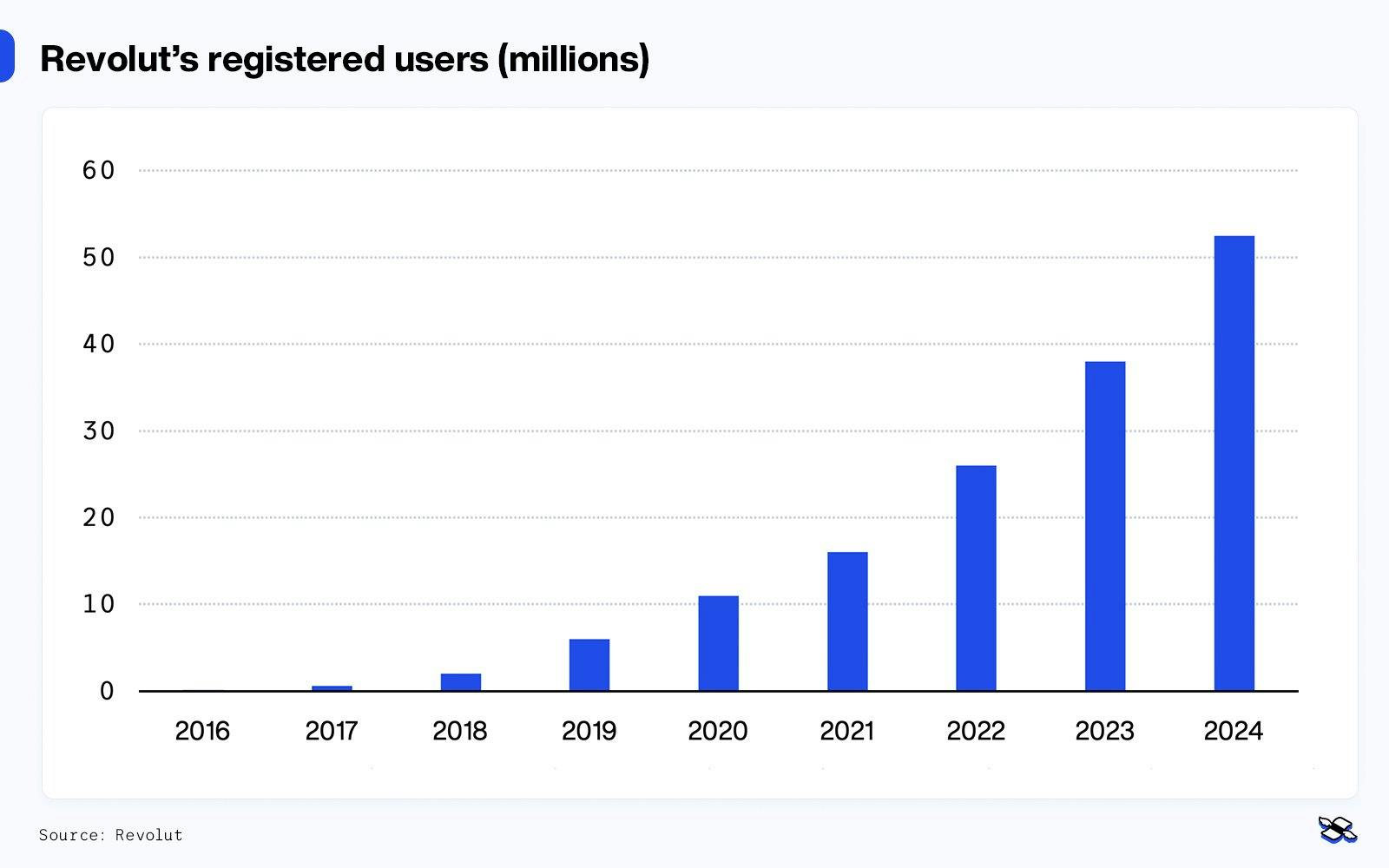

Πρώτα, η αύξηση χρηστών. Η εταιρεία έφτασε τους 53 εκατομμύρια χρήστες μέχρι το τέλος του 2024, ένα άλμα 38% από τον προηγούμενο χρόνο και ένα νέο ρεκόρ. Έτσι τώρα έχει έναν νέο στόχο: 100 εκατομμύρια χρήστες μέχρι το 2027, με αγορές όπως η Ινδία και το Μεξικό να αναμένεται να οδηγήσουν το επόμενο κύμα. Εντυπωσιακά, το μεγαλύτερο μέρος αυτής της ανάπτυξης έρχεται από στόμα σε στόμα, αν και μερικές πληρωμένες διαφημίσεις έχουν επίσης καλά αποτελέσματα.

Στη συνέχεια, η γεωγραφική επέκταση. Η Ευρώπη είναι η βάση, αλλά το επόμενο κεφάλαιο της Revolut είναι παγκόσμιο. Κυνηγάει δέκα νέες άδειες για να μπει σε αγορές υψηλής ανάπτυξης σε όλη τη Λατινική Αμερική και την Ασία. Αν τα καταφέρει, η εταιρεία θα μπορούσε να ακολουθήσει το παράδειγμα γιγάντων όπως η Nubank – με τους 100 εκατομμύρια χρήστες της στη Βραζιλία, το Μεξικό και την Κολομβία. Το κλειδί είναι να μεγαλώσει γρήγορα, να αντιμετωπίσει τους κανονισμούς, να δώσει αυτό που χρειάζεται κάθε αγορά, και να γίνει ένα αξιόπιστο όνομα. Δεν είναι εύκολο, αλλά αν η Revolut το κάνει σωστά, η ανταμοιβή θα μπορούσε να είναι τεράστια.

Και τέλος, η ανάπτυξη προϊόντων. Αυτό χωρίζεται σε μερικές κατηγορίες.

Ψηφιακά νομίσματα και εμπόριο. Τα επενδυτικά προϊόντα της Revolut έχουν εκραγεί, με τις προμήθειες από ψηφιακά νομίσματα να κατέχουν τώρα τη θέση του τρίτου μεγαλύτερου ρεύματος εσόδων της εταιρείας. Τα επόμενα τρία χρόνια, η Revolut σχεδιάζει να διευρύνει τις επενδυτικές της επιλογές με περισσότερα περιουσιακά στοιχεία (περισσότερες μετοχές, περισσότερα ομόλογα, περισσότερα κεφάλαια) για να δημιουργήσει περισσότερες επιλογές για επενδυτές και να εξομαλύνει οποιεσδήποτε πιθανές διακυμάνσεις εσόδων.

Τραπεζικές εργασίες και δανεισμός. Τα δάνεια λειτουργούν ήδη σε όλη την Ευρώπη, οι πιστωτικές κάρτες έχουν ξεκινήσει στην Ιρλανδία και την Ισπανία, και τα στεγαστικά δάνεια, ο επιχειρηματικός δανεισμός και το "αγόρασε τώρα-πλήρωσε μετά" για εμπόρους προετοιμάζονται για φέτος – και αυτές είναι περιοχές με μεγαλύτερα κέρδη και ισχυρές δυνατότητες κερδοφορίας. Επιπλέον, με νέες τραπεζικές άδειες που πρόκειται να δοθούν στο Μεξικό και (πιθανώς) στην Ινδία, η εταιρεία θα αποκτήσει τη ρυθμιστική βάση για να μεγαλώσει τα έσοδα από τόκους σε περισσότερα μέρη. Όλα αυτά οδηγούν την εταιρεία προς τον στόχο: να γίνει μια ψηφιακή τράπεζα που καλύπτει όλες τις ανάγκες.

Επιχειρηματικοί λογαριασμοί (υπηρεσίες προς επιχειρήσεις). Η Revolut Business έχει βοηθήσει την εταιρεία να διαφοροποιηθεί πέρα από τους απλούς πελάτες – προσφέροντας λογαριασμούς πολλαπλών νομισμάτων, εταιρικές κάρτες, εργαλεία για εμπόρους, και σύντομα, επιχειρηματικές πιστωτικές γραμμές και λογαριασμούς υψηλής απόδοσης. Η Revolut μόλις πρόσφατα μπήκε στη Βραζιλία, όπου οι μικρές και μεσαίες επιχειρήσεις έχουν τεράστια ζήτηση για σύγχρονες τεχνολογικές λύσεις, αλλά τα επόμενα τρία χρόνια, αυτός ο τομέας θα μπορούσε να φτάσει το 20% (ή περισσότερο) των συνολικών εσόδων της εταιρείας. Φυσικά, αυτό θα εξαρτηθεί από την ικανότητα της Revolut να κερδίσει τις μεγαλύτερες, γρηγορότερα αναπτυσσόμενες επιχειρήσεις της αγοράς.

Συνδρομές και προνομιακοί λογαριασμοί. Θυμηθείτε, αυτό το ρεύμα εσόδων είναι ένας κοιμώμενος γίγαντας. Αν η Revolut φτάσει τους 80 εκατομμύρια χρήστες μέχρι το 2027 και μετατρέψει μόνο το 20% των νεοφερμένων σε πληρωμένα προγράμματα που κοστίζουν 8-10 λίρες το μήνα, θα μπορούσε να δημιουργήσει 500 εκατομμύρια λίρες (668 εκατομμύρια δολάρια) σε ετήσια έσοδα.

Νέοι τρόποι κερδοφορίας. Όπως το ανταγωνιστικό αδελφό σας όταν βγαίνει η Μονόπολη, η Revolut θέλει να είναι περισσότερα από απλώς τραπεζίτης: έχει μια ολόκληρη επιχειρηματική στρατηγική. Δοκιμάζει διαφημίσεις μέσα στην εφαρμογή – χρησιμοποιώντας τα δεδομένα και τις γνώσεις συμμετοχής της για να ανοίξει μια πηγή εσόδων τεχνολογικού τύπου. Η επιτυχία εξαρτάται από την ανοχή των χρηστών, αλλά η φιλοδοξία είναι σαφής. Στοχεύει να είναι μια χρηματοοικονομική "υπερ-εφαρμογή" με πολλαπλά στρώματα κερδοφορίας.

Μέρος 3: Να κατανοήσουμε τα οικονομικά της Revolut

Η Revolut είναι ακόμα ιδιωτική εταιρεία, που σημαίνει ότι δεν υπάρχουν προβλέψεις από τη Wall Street ή επίσημες οδηγίες κερδών στις οποίες να βασιστούμε. Αλλά αυτό δεν σημαίνει ότι πετάμε στα τυφλά. Με λίγη ερευνητική δουλειά (μαζεύοντας στοιχεία από την παλαιότερη απόδοση, σχόλια της διοίκησης και συγκρίσεις με παρόμοιες εταιρείες), μπορούμε να σχηματίσουμε μια αρκετά σαφή εικόνα.

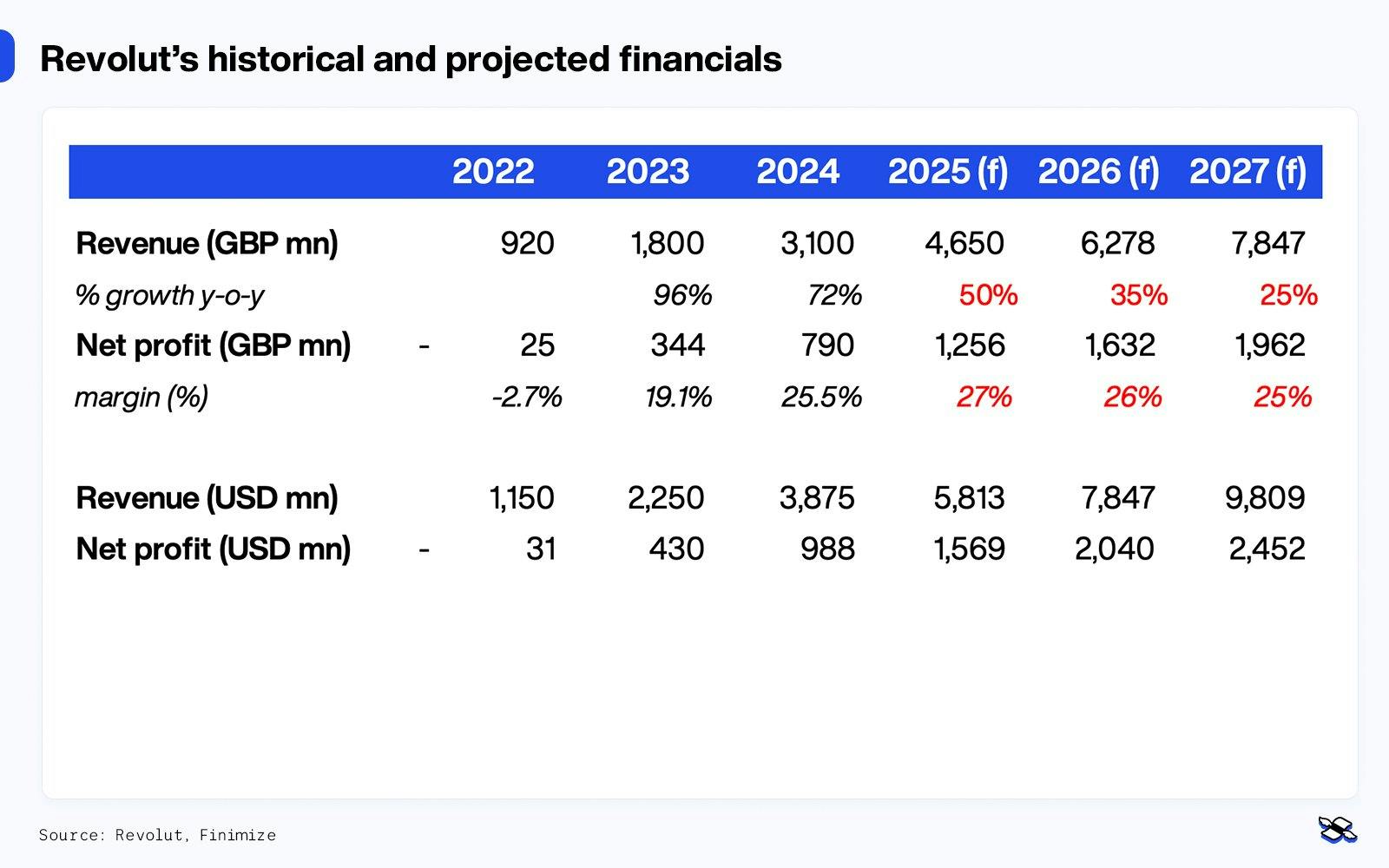

Ο παρακάτω πίνακας αναλύει τι έχει ήδη πετύχει η Revolut και που θα μπορούσε να πηγαίνει μέχρι το 2027 – όλα σε λίρες και δολάρια (υποθέτοντας μια σταθερή ισοτιμία όπου μια βρετανική λίρα ισούται με 1,25 δολάρια).

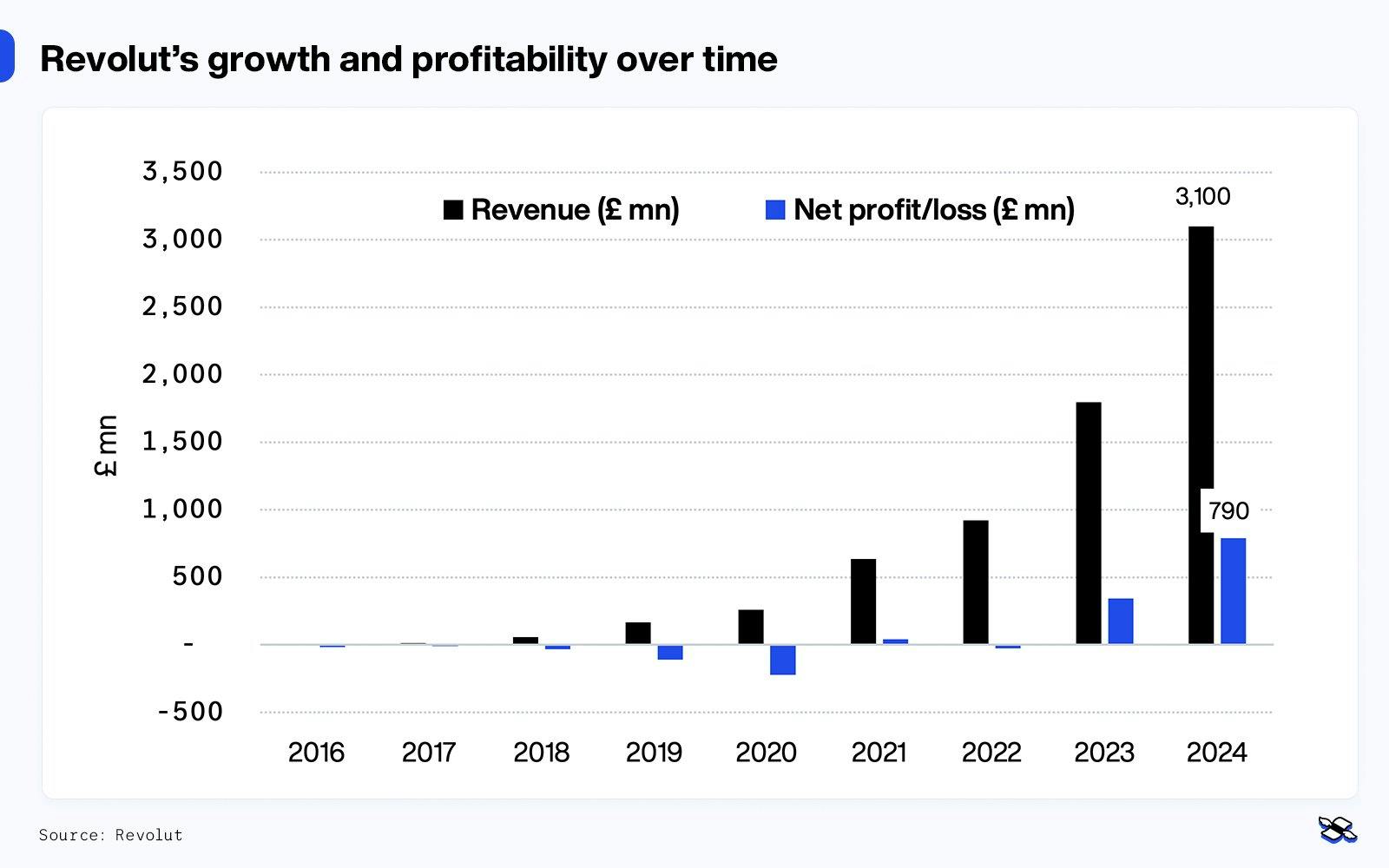

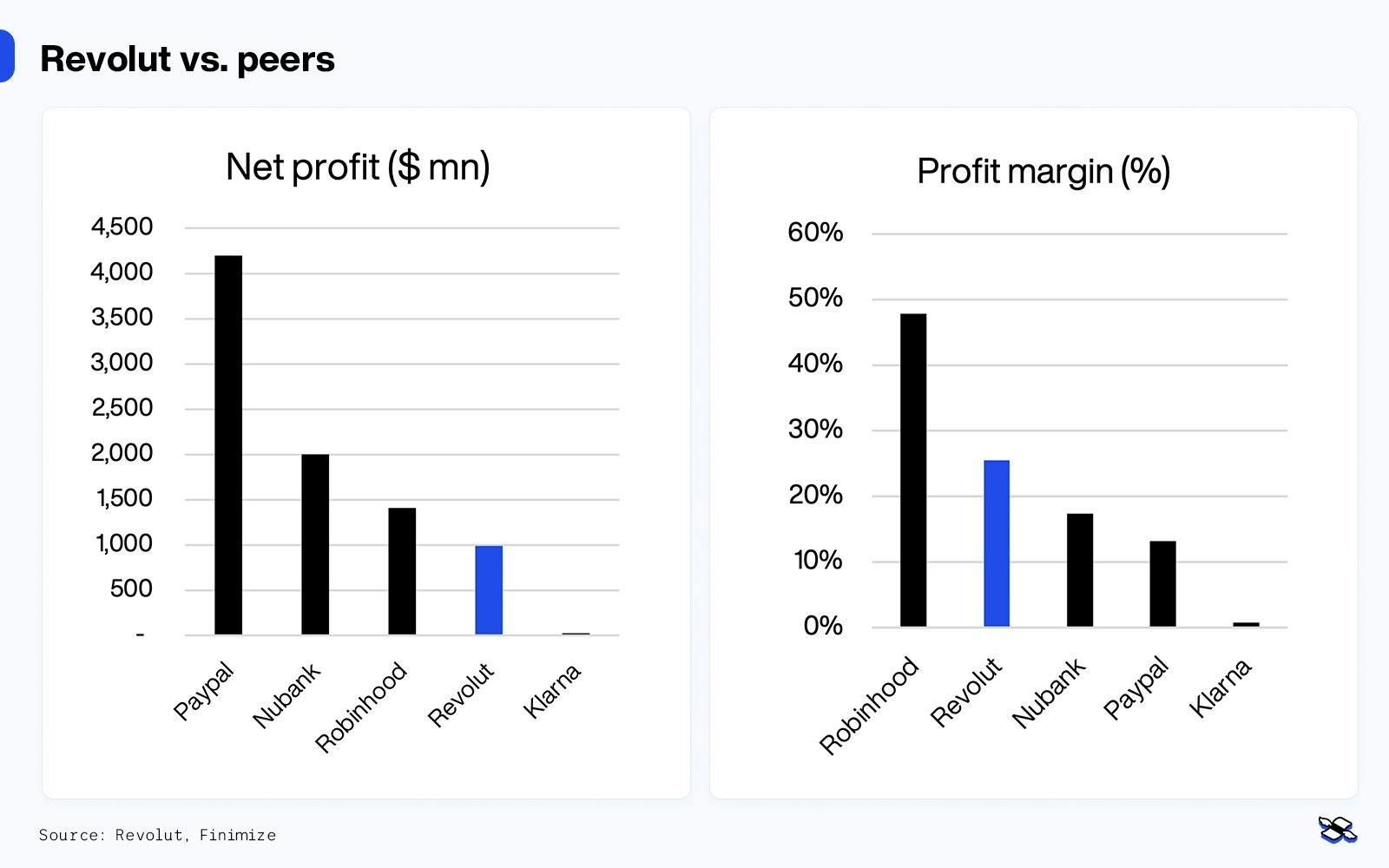

Τα έσοδα της Revolut σχεδόν διπλασιάστηκαν το 2023 από τον προηγούμενο χρόνο στα 1,8 δισεκατομμύρια λίρες, στη συνέχεια αυξήθηκαν άλλο 72% το 2024 στα 3,1 δισεκατομμύρια λίρες. Τα καθαρά κέρδη αυξήθηκαν από 344 εκατομμύρια σε 790 εκατομμύρια λίρες, με τα περιθώρια κέρδους να φτάνουν από 19% σε 26%. Αυτή η έκρηξη τροφοδοτήθηκε από ταχεία αύξηση χρηστών, αυξανόμενα έσοδα ανά χρήστη, και κάποιες ευνοϊκές γενικότερες συνθήκες – ειδικά υψηλότερα επιτόκια, που ενίσχυσαν τα έσοδα από καταθέσεις και δανεισμό. Οι συνδρομές, οι δαπάνες πιστωτικών καρτών και η δραστηριότητα εμπορίου επίσης μεγάλωσαν σημαντικά. Και η κερδοφορία βελτιώθηκε πολύ καθώς η Revolut απέκτησε λειτουργικά πλεονεκτήματα, με έσοδα υψηλού περιθωρίου να αυξάνονται γρηγορότερα από τα σταθερά κόστη της.

Το ερώτημα είναι αν η Revolut μπορεί να κρατήσει τα σημερινά περιθώριά της. Βλέπετε, τα έσοδά της από τόκους θα μπορούσαν να μειωθούν αν οι κεντρικές τράπεζες μειώσουν τα βασικά επιτόκια δανεισμού τους, φέρνοντας πίεση από ψηλά. Αυτό θα μπορούσε να κάνει τα πράγματα πραγματικά σφιχτά: η Revolut ξοδεύει πολλά – προσλαμβάνοντας ταλαντούχους ανθρώπους, επεκτεινόμενη σε νέες αγορές, αντιμετωπίζοντας περίπλοκους κανονισμούς. Παρ' όλα αυτά, υπάρχει δύναμη στο τριπλό μοντέλο αυτής της εταιρείας: μια αναπτυσσόμενη βάση χρηστών, ένα ευρύ φάσμα προϊόντων και μια αναπτυσσόμενη παγκόσμια παρουσία. Αν η γενικότερη οικονομική εικόνα δεν αλλάξει πολύ, ένα περιθώριο κέρδους στα μέσα 20s δεν φαίνεται απλώς πιθανό – φαίνεται εφικτό.

Για το 2025, είναι λογικό να υποθέσουμε ότι η Revolut θα διατηρήσει ισχυρή δυναμική αλλά με ελαφρώς πιο αργή ανάπτυξη. Και σε αυτή την περίπτωση, προβλέπω έσοδα 4,6 δισεκατομμυρίων λιρών (αύξηση 50%) και καθαρά κέρδη περίπου 1,2 δισεκατομμυρίων λιρών, που σημαίνει περιθώριο 27%. Αυτό αντικατοπτρίζει συνεχή αύξηση χρηστών, υιοθέτηση προϊόντων και μέτρια εξομάλυνση αυτών των προκλήσεων με τα επιτόκια. Και επίσης υποθέτει ότι η νέα τραπεζική άδεια στη Βρετανία θα διευρύνει κάποια ρεύματα εσόδων φέτος, ιδιαίτερα καθώς η Revolut αρχίζει να αναπτύσσει τα δανειακά και καταθετικά προϊόντα της στην ίδια της την περιοχή.

Για το 2026 και 2027, υποθέτω μια φυσική επιβράδυνση στους ρυθμούς ανάπτυξης – αυτό είναι φυσιολογικό καθώς μια επιχείρηση ωριμάζει. Το μοντέλο μου υπολογίζει ανάπτυξη εσόδων 35% το 2026 και 25% το 2027, με καθαρά περιθώρια να παραμένουν γύρω στο 25% έως 27%. Αυτό σημαίνει ότι τα καθαρά κέρδη θα αυξηθούν σε 2 δισεκατομμύρια λίρες μέχρι το 2027. Και, ναι, η Revolut πιθανότατα θα συνεχίσει να επενδύει σημαντικά στην επέκτασή της, αλλά αυτές οι εξαιρετικές οικονομίες κλίμακας θα πρέπει ακόμα να κρατήσουν την κερδοφορία της σταθερή.

Τώρα, ας είμαστε σαφείς: αυτές οι προβλέψεις αντιπροσωπεύουν ένα βασικό σύνολο υποθέσεων – όχι ένα λεπτομερές οικονομικό μοντέλο. Παρ' όλα αυτά, προσφέρουν μια ενημερωμένη, χρήσιμη εκτίμηση του που θα μπορούσε να πάει η Revolut τα επόμενα χρόνια. Για παράδειγμα, θα μπορούσε να δει σοβαρή ανοδική κίνηση από ταχύτερη διεθνή υιοθέτηση ή νέα εμπορευματοποίηση προϊόντων (π.χ. στεγαστικά δάνεια, προγράμματα πιστότητας, διαφημίσεις). Ή θα μπορούσε να δει σοβαρή καθοδική κίνηση από οικονομικά σοκ ή πιο αργή από την αναμενόμενη υιοθέτηση σε βασικές αναπτυσσόμενες αγορές.

Προσωπικά, προσδοκώ τα έσοδα και τα καθαρά κέρδη της Revolut να διπλασιαστούν περίπου μεταξύ 2024 και 2027, διατηρώντας σταθερή κερδοφορία ακόμα και καθώς η ανάπτυξη εσόδων επιβραδύνεται. Το αν αυτός ο ρυθμός αποδειχθεί βιώσιμος θα εξαρτηθεί από το πόσο καλά εκτελεί η εταιρεία σε προϊόντα και γεωγραφίες.

Μέρος 4: Τι αξίζει η Revolut

Η εκτίμηση της Revolut έχει γίνει καυτό θέμα – και για καλό λόγο. Είναι ακόμα ιδιωτική, αλλά είναι επίσης η πιο πολύτιμη τεχνολογική εταιρεία-μονόκερος της Ευρώπης και μία από τις πιο παρακολουθούμενες εταιρείες χρηματοοικονομικής τεχνολογίας στον κόσμο. Ας εξετάσουμε την αξιολόγηση της Revolut από δύο γωνίες.

Πρώτα, ας δούμε πώς συγκρίνεται με κάποιες εισηγμένες παρόμοιες εταιρείες, και στη συνέχεια ας δούμε τι προτείνει ένα μοντέλο προεξοφλημένων ταμειακών ροών για την πραγματική της αξία.

Σύγκριση αξιολόγησης με παρόμοιες εταιρείες

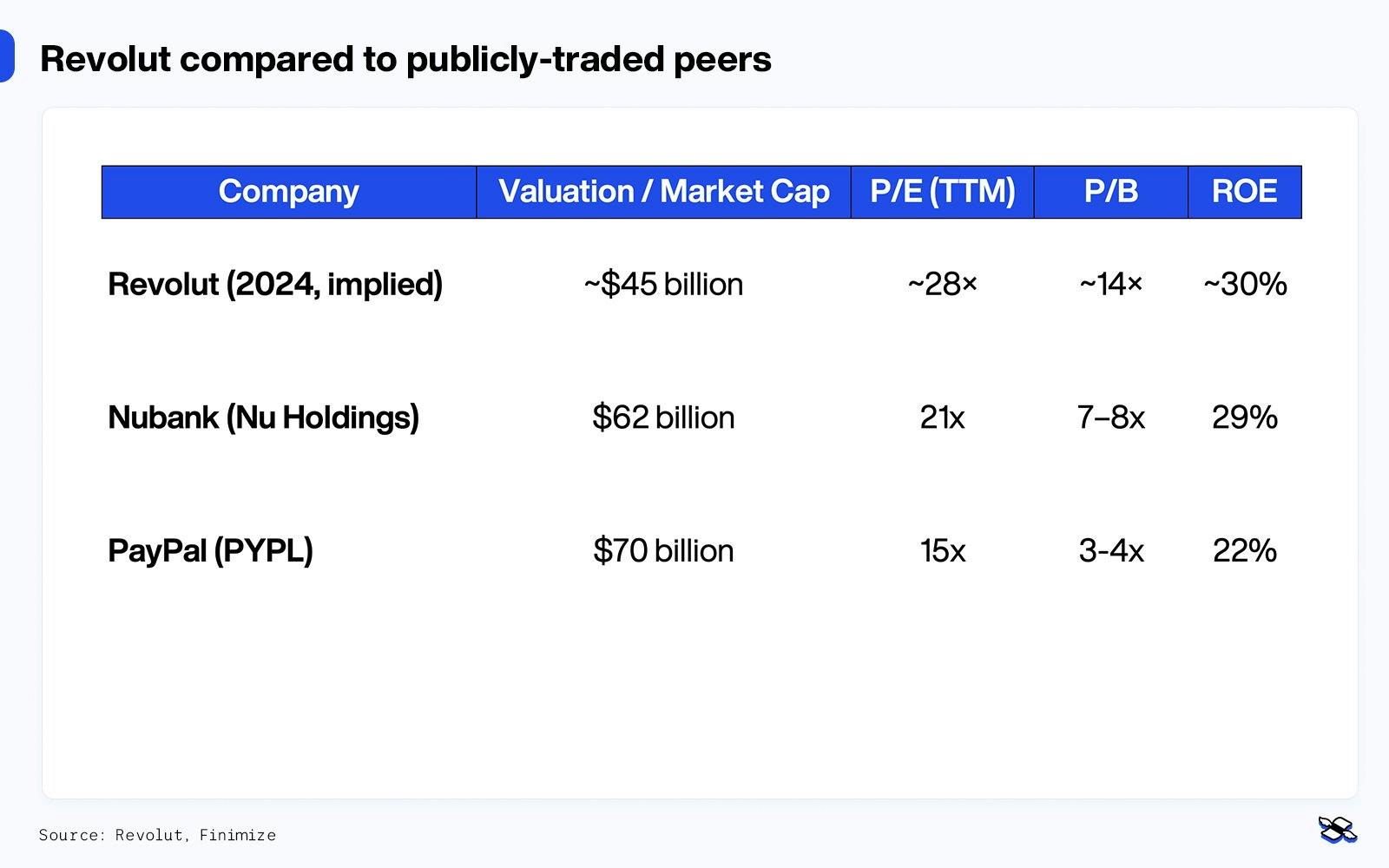

Δεδομένου ότι η Revolut δεν διαπραγματεύεται δημόσια, η αξιολόγησή της συνάγεται κατά προσέγγιση από πρόσφατους γύρους χρηματοδότησης και δευτερογενείς πωλήσεις (αυτό είναι όταν οι υπάλληλοι και άλλοι πρώιμοι μέτοχοι πουλούν τις ιδιωτικές τους μετοχές). Ο παρακάτω πίνακας συνοψίζει τις βασικές μετρικές αξιολόγησης σε σχέση με δύο από τις γνωστές (και εισηγμένες) παρόμοιες εταιρείες, Nubank (Nu Holdings) και PayPal.

Ο υπονοούμενος δείκτης τιμής προς κέρδη της Revolut 28x δείχνει πόσο γρήγορα αναπτύσσεται αυτή η εταιρεία. Άλλωστε, αυτό είναι πολύ υψηλότερο από το 21x της Nubank και σχεδόν διπλό από το 15x της PayPal, που σας λέει ότι οι επενδυτές θα ήταν πρόθυμοι να πληρώσουν περισσότερα για τις μετοχές της απλώς για να μπουν στην επιτάχυνση κερδών που αναμένεται. Αλλά, κοιτάξτε, είναι συνηθισμένο για εταιρείες χρηματοοικονομικής τεχνολογίας υψηλής ανάπτυξης να έχουν κάποιους υψηλούς πολλαπλασιαστές ενώ η κερδοφορία τους μεγαλώνει. Το πρόβλημα είναι ότι αυτό το επιπλέον κόστος ενσωματώνει προσδοκίες που μπορεί να είναι δύσκολο να διατηρηθούν όταν η ανάπτυξη (αναπόφευκτα) επιβραδύνεται.

Ο δείκτης τιμής προς λογιστική αξία της Revolut λέει μια παρόμοια ιστορία, στέκοντας σε υψηλό 14x. Το υψηλότερο αυτό νούμερο της Revolut οφείλεται εν μέρει στο μοντέλο χωρίς φυσικά περιουσιακά στοιχεία, χωρίς καταστήματα τραπεζών και την υψηλή απόδοση ιδίων κεφαλαίων, αλλά εξακολουθεί να σημαίνει ότι οποιαδήποτε χαλάρωση στην κερδοφορία θα μπορούσε να κάνει τον πολλαπλασιαστή να φαίνεται τεντωμένος.

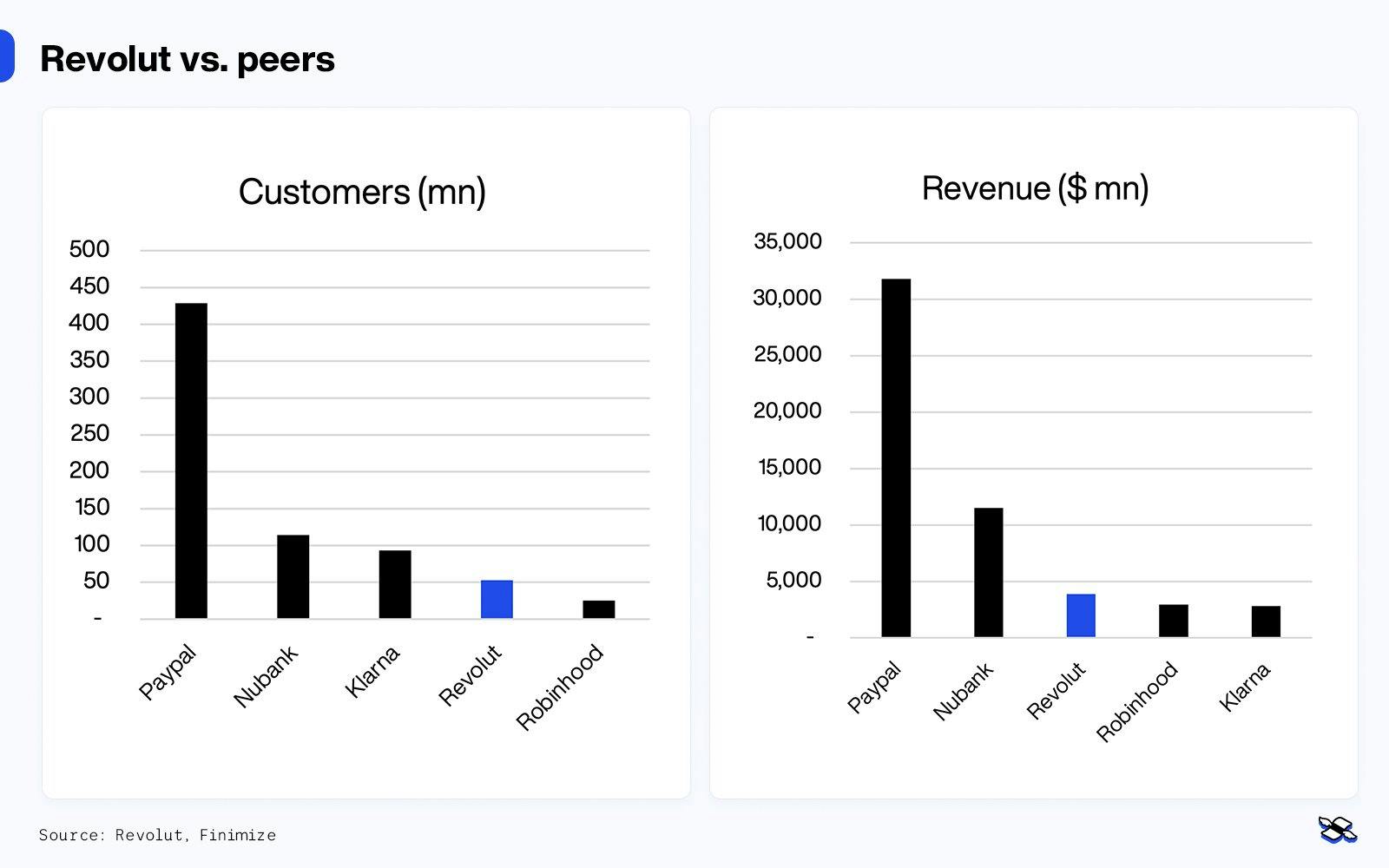

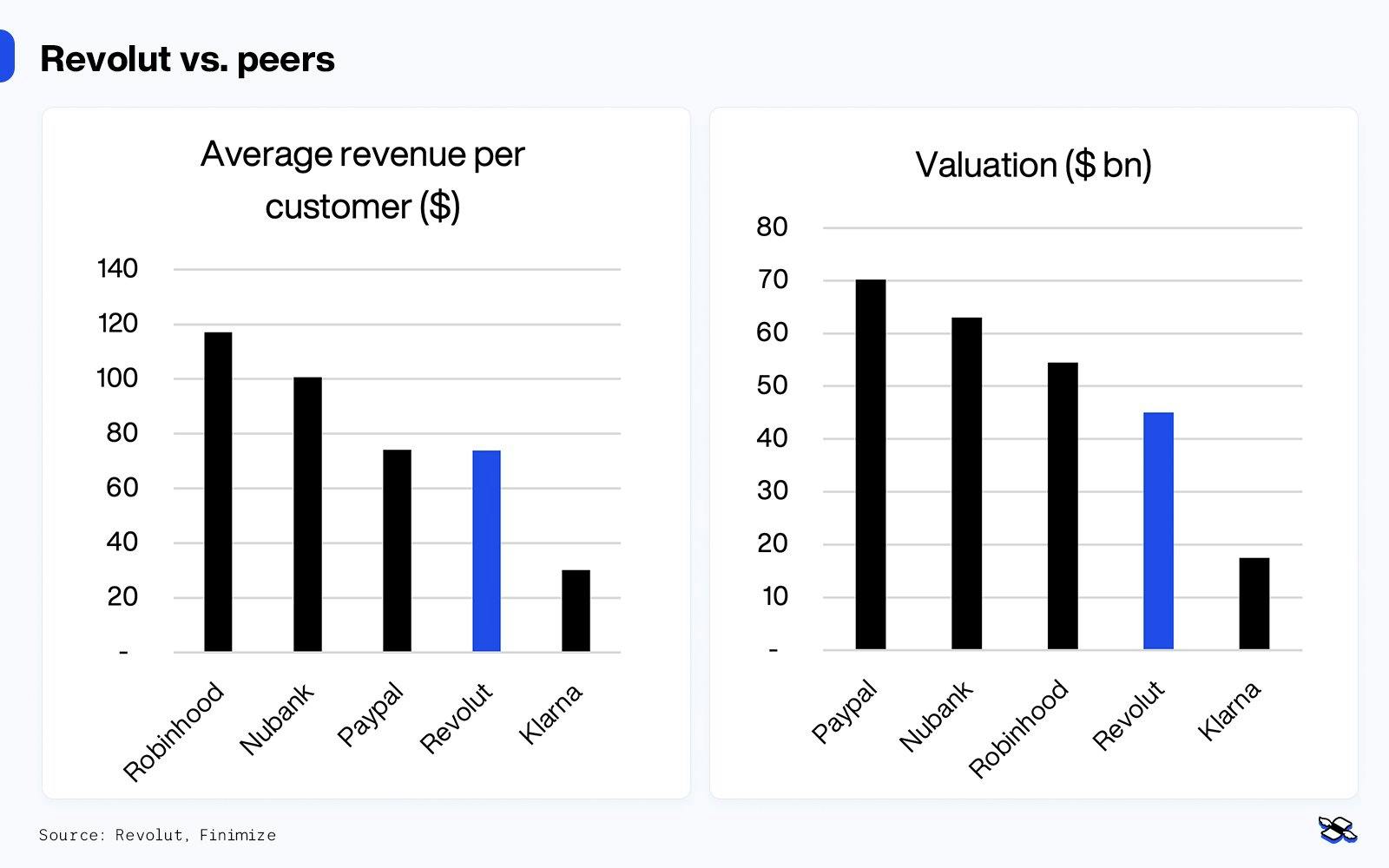

Η Nubank και η Revolut μπορεί να βρίσκονται στο ίδιο επίπεδο αξιολόγησης – περίπου 60 δισεκατομμύρια και 45 δισεκατομμύρια δολάρια, αντίστοιχα – αλλά οι επιχειρήσεις τους βρίσκονται σε πολύ διαφορετικά στάδια. Η Nubank είναι επί του παρόντος το μεγαλύτερο θηρίο, φέρνοντας 11,5 δισεκατομμύρια δολάρια σε έσοδα το 2024 με 115 εκατομμύρια πελάτες, ενώ η Revolut υστερεί πολύ με 4 δισεκατομμύρια δολάρια και 52,5 εκατομμύρια χρήστες. Παρ' όλα αυτά, η αγορά είναι σαφώς πρόθυμη να πληρώσει για το μέλλον της Revolut. Και αυτό γιατί είναι ένα στοίχημα στην προνομιακή ανάπτυξη. Το πλεονέκτημα της Revolut βρίσκεται στην έκθεσή της σε πλουσιότερες, ανεπτυγμένες αγορές και πιο διαφορετικά, υψηλότερης απόδοσης ρεύματα εσόδων. Η αξιολόγηση της Nubank, αν και υψηλή, πιθανότατα επηρεάζεται από τις ρίζες της σε αναδυόμενες αγορές, όπου οι επενδυτές συνήθως εφαρμόζουν πιο συντηρητικούς πολλαπλασιαστές. Στην ουσία, η αγορά βλέπει τη Revolut όχι μόνο ως γρήγορα αναπτυσσόμενη, αλλά και ως εταιρεία με καύσιμο υψηλότερης ποιότητας.

Παρ' όλα αυτά, το χάσμα αξιολόγησης επίσης σημαίνει ότι υπάρχει περιορισμένο περιθώριο λάθους. Κατά τη γνώμη μου, δεν είναι παράλογο για τη Revolut να διαπραγματεύεται ακριβότερα από τη Nubank, υπό την προϋπόθεση ότι συνεχίζει να ξεπερνάει τόσο στην ανάπτυξη κερδών όσο και στην επέκταση αγοράς. Ενώ η Nubank έχει μεγαλύτερη παρουσία και κατέγραψε περίπου 2 δισεκατομμύρια δολάρια σε κέρδος πέρυσι, η Revolut αναπτύσσεται από μικρότερη βάση και έχει παραδώσει επέκταση περιθωρίου μαζί με περίπου 70-συν τοις εκατό ανάπτυξη εσόδων τα τελευταία χρόνια. Το καθαρό της περιθώριο 2024 ήταν περίπου 26%, εναντίον 17% έως 20% της Nubank, δείχνοντας ότι η Revolut είναι επί του παρόντος πιο αποδοτική ανά δολάριο – αν και με περισσότερη αβεβαιότητα μπροστά.

Σύγκριση αξιολόγησης με μοντέλο προεξοφλημένων ταμειακών ροών

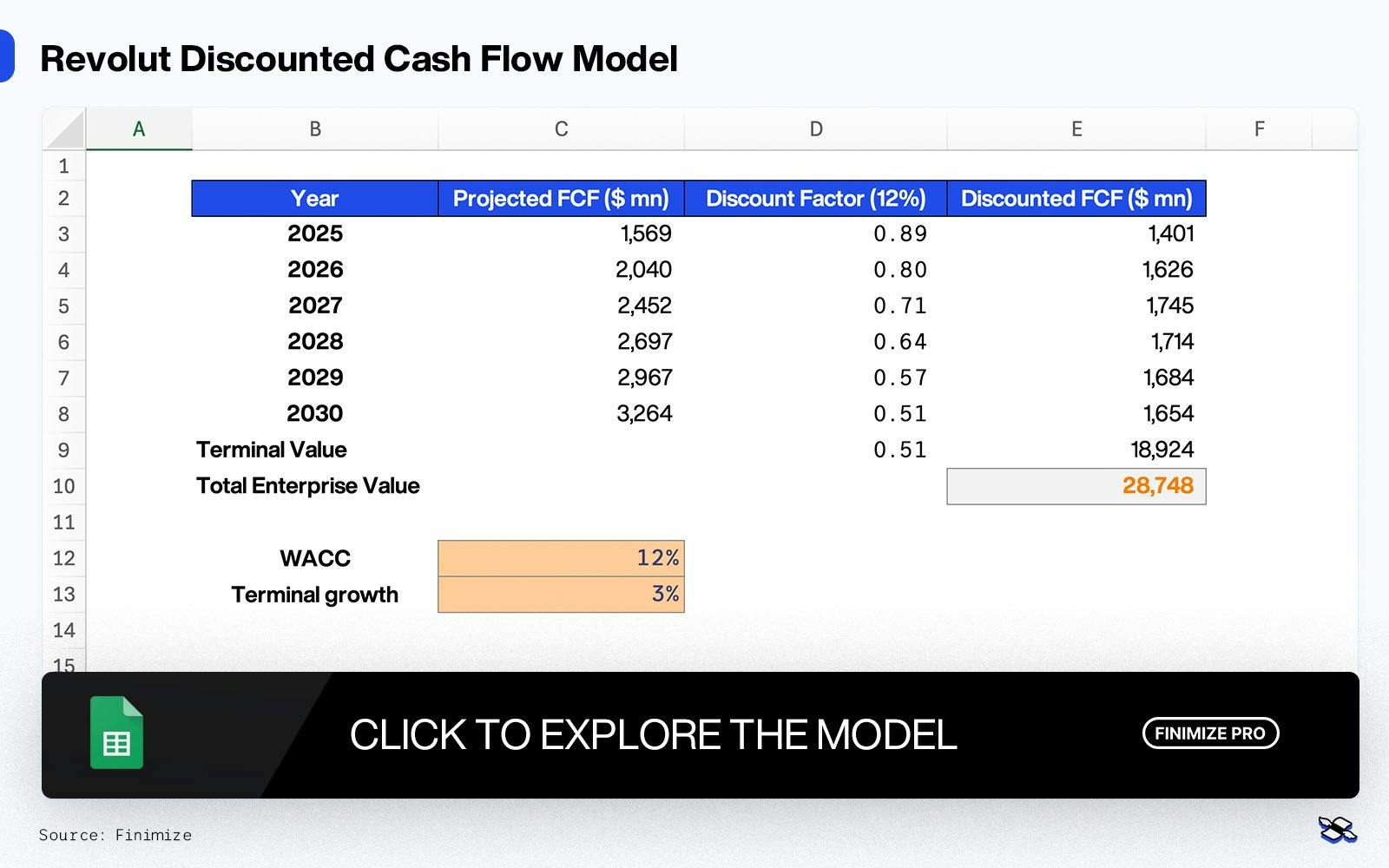

Για να καταλάβω τι πρέπει να αξίζει η Revolut, έφτιαξα ένα βασικό μοντέλο προεξοφλημένων ταμειακών ροών χρησιμοποιώντας τα προβλεπόμενα καθαρά κέρδη ως υποκατάστατο για τις ελεύθερες ταμειακές ροές, υποθέτοντας ότι η Revolut μετατρέπει ένα μεγάλο κομμάτι των κερδών της σε μετρητά. Το μοντέλο μου υποθέτει:

Ανάπτυξη εσόδων και κερδών από 2025 έως 2030 που μειώνεται από 50% σε 10%

Καθαρά περιθώρια 25% έως 28%

Τελική ανάπτυξη 3%

Προεξοφλητικό επιτόκιο 12%, αντικατοπτρίζοντας το προφίλ της Revolut ως κερδοφόρα αλλά ακόμα υψηλού κινδύνου εταιρεία χρηματοοικονομικής τεχνολογίας

Και, τύμπανα, παρακαλώ: πήρα μια εκτιμώμενη αξιολόγηση περίπου 29 δισεκατομμυρίων δολαρίων – που είναι 30% έως 40% κάτω από την τρέχουσα υπονοούμενη τιμή της Revolut των 45 δισεκατομμυρίων δολαρίων. Έτσι αυτό μου λέει ότι είτε η αγορά περιμένει ταχύτερη ανάπτυξη από ό,τι εγώ, είτε χρησιμοποιεί χαμηλότερο προεξοφλητικό επιτόκιο. Έτσι έπαιξα με τις υποθέσεις και βρήκα ότι αν χρησιμοποιήσω προεξοφλητικό επιτόκιο 9% αντί για 12%, αυξάνει την αξιολόγηση πιο κοντά στα 45 δισεκατομμύρια δολάρια, δείχνοντας ότι η τρέχουσα αξιολόγηση μπορεί να δικαιολογηθεί, αλλά υπό ένα πιο αισιόδοξο σύνολο υποθέσεων.

Είναι αλήθεια ότι το βασικό μου μοντέλο δείχνει ότι η τρέχουσα αξιολόγηση της Revolut είναι πολύ υψηλή σε σύγκριση με την πραγματική της αξία, αλλά αυτό το χάσμα θα μπορούσε να κλείσει αν η ανάπτυξη παραμείνει ισχυρή ή αν το κόστος δανεισμού μειωθεί. Η Revolut έχει μεγαλώσει στην αξιολόγησή της, άλλωστε, με πολλαπλασιαστές εσόδων που έχουν μειωθεί με την πάροδο του χρόνου. Αυτό είναι ένα υγιές σημάδι, αν και η αξιολόγηση θα εξακολουθήσει να χρειάζεται η εταιρεία να ανταποκρίνεται αξιόπιστα στις προσδοκίες.

Στην ουσία: Η Revolut τιμολογείται περισσότερο σαν εταιρεία τεχνολογίας υψηλής ανάπτυξης παρά σαν παραδοσιακή τράπεζα. Έχει υψηλότερη ανάπτυξη και απόδοση ιδίων κεφαλαίων, αλλά επίσης υψηλότερη αξιολόγηση σε σύγκριση με Nubank ή PayPal. Αν η Revolut συνεχίσει να μεγαλώνει σε ανεπτυγμένες αγορές και να βελτιώνει την εμπορευματοποίηση σε όλη την πλατφόρμα της, το επιπλέον κόστος θα μπορούσε να παραμείνει. Αλλά αυτό είναι ένα αρκετά μεγάλο αν.

Συμπέρασμα: Η τιμή της Revolut είναι απότομη – αλλά δεν είναι παράλογη. Το μοντέλο μου λέει ότι είναι λίγο υπερτιμημένη, βασισμένη σε μέτριες υποθέσεις, αλλά με ανάπτυξη τόσο ζωηρή, μερικές αλλαγές στην πρόβλεψη μπορούν να ταλαντώσουν την πραγματική αξία πολύ. Το μεγάλο ερώτημα δεν είναι μόνο για την αξιολόγηση: είναι για το αν η Revolut μπορεί να γίνει μια πραγματικά διεθνής χρηματοοικονομική πλατφόρμα με βιώσιμα κέρδη. Αν μπορεί να το πετύχει αυτό, οι επενδυτές θα στέκονται στη σειρά για να επενδύσουν.

Μέρος 5: Τι θα μπορούσε να σταθεί εμπόδιο

Η επένδυση στη Revolut σημαίνει αγορά σε μια εταιρεία χρηματοοικονομικής τεχνολογίας υψηλής ανάπτυξης, υψηλών προσδοκιών – και αυτό έρχεται με σημαντικούς κινδύνους. Σε αυτό το τελευταίο τμήμα, ας δούμε κάποιους από αυτούς.

Κίνδυνος από κανονισμούς. Η Revolut λειτουργεί υπό έναν πολύπλοκο κάνναβο αδειών σε Βρετανία, ΕΕ, ΗΠΑ και αλλού. Ενώ έχει εξασφαλίσει τραπεζική άδεια στη Βρετανία κατ' αρχήν, είναι ακόμα στη φάση οργάνωσης και θα πρέπει να ανταποκριθεί σε αυστηρές συνεχείς απαιτήσεις. Οποιεσδήποτε αποτυχίες συμμόρφωσης – είτε σε ξέπλυμα χρήματος, προστασία καταναλωτή ή λειτουργική ανθεκτικότητα – θα μπορούσαν να οδηγήσουν σε πρόστιμα, περιορισμούς ή ζημία στη φήμη.

Κίνδυνος από ανταγωνισμό. Η Revolut αντιμετωπίζει επιθετικούς ανταγωνιστές στη χρηματοοικονομική τεχνολογία και κάποιες ψηφιακά εξελιγμένες παραδοσιακές τράπεζες. Η διατήρηση της ανάπτυξης θα μπορούσε να απαιτεί αυξανόμενες δαπάνες προώθησης και παροχή γενναιόδωρων κινήτρων – και αυτά τα πράγματα θα μπορούσαν να πιέσουν τα περιθώρια και να βλάψουν την κερδοφορία.

Κίνδυνος κερδοφορίας. Ένα μεγάλο μερίδιο των πρόσφατων κερδών της Revolut προήλθε από έσοδα τόκων σε καταθέσεις πελατών, σε αυτό που ήταν περιβάλλον υψηλών επιτοκίων. Καθώς τα επιτόκια πέφτουν, αυτό το ρεύμα εσόδων θα μπορούσε να συρρικνωθεί. Και οι νεότερες επιχειρήσεις της – όπως δανεισμός και ψηφιακά νομίσματα – είναι ακόμα ασταθείς και αναπόδεικτες σε μεγάλη κλίμακα.

Κίνδυνος αξιολόγησης. Η αξιολόγηση 45 δισεκατομμυρίων δολαρίων της Revolut αντικατοπτρίζει εξαιρετικά υψηλές προσδοκίες για μακροπρόθεσμη ανάπτυξη και κερδοφορία. Αν η απόδοση παραπατήσει ή η διάθεση της αγοράς αλλάξει, αυτό το επιπλέον κόστος θα μπορούσε να εξαφανιστεί πραγματικά γρήγορα – ειδικά μετά τη δημόσια εγγραφή.

Κίνδυνος λειτουργίας. Η διαχείριση μιας παγκόσμιας πλατφόρμας με 50 εκατομμύρια χρήστες (και αυξάνονται) απαιτεί άψογη υποδομή, ισχυρά συστήματα συμμόρφωσης και εξαιρετική υποστήριξη πελατών. Οποιεσδήποτε παρατεταμένες διακοπές, αποτυχίες υπηρεσιών ή παραβιάσεις δεδομένων θα μπορούσαν γρήγορα να διαβρώσουν την εμπιστοσύνη των καταναλωτών – και να προσκαλέσουν ρυθμιστικό έλεγχο.

Το παρόν άρθρο έχει ενημερωτικό χαρακτήρα και εκπαιδευτικό περιεχόμενο και δεν αποτελεί επενδυτική συμβουλή. Κάθε επένδυση εμπεριέχει ρίσκο. Η αξία των επενδύσεων σας μπορεί να μειωθεί ή να αυξηθεί. Η Wealthyhood δεν παρέχει επενδυτικές, χρηματοοικονομικές, νομικές, φορολογικές ή λογιστικές συμβουλές. Η φορολογική μεταχείριση εξαρτάται από τις προσωπικές περιστάσεις του κάθε επενδυτή και ενδέχεται να μεταβληθεί στο μέλλον. Οι προηγούμενες αποδόσεις δε διασφαλίζουν τις μελλοντικές. Θα πρέπει να λαμβάνετε υπόψη τις προσωπικές σας περιστάσεις όταν λαμβάνετε επενδυτικές αποφάσεις και, εάν χρειάζεται, να απευθυνθείτε σε επαγγελματίες συμβούλους επενδύσεων.

—

Disclaimer: Το παρόν άρθρο έχει ενημερωτικό χαρακτήρα και εκπαιδευτικό περιεχόμενο και δεν αποτελεί επενδυτική συμβουλή. Κάθε επένδυση εμπεριέχει ρίσκο. Η αξία των επενδύσεων σας μπορεί να μειωθεί ή να αυξηθεί. Η Wealthyhood δεν παρέχει επενδυτικές, χρηματοοικονομικές, νομικές, φορολογικές ή λογιστικές συμβουλές. Η φορολογική μεταχείριση εξαρτάται από τις προσωπικές περιστάσεις του κάθε επενδυτή και ενδέχεται να μεταβληθεί στο μέλλον. Οι προηγούμενες αποδόσεις δε διασφαλίζουν τις μελλοντικές. Θα πρέπει να λαμβάνετε υπόψη τις προσωπικές σας περιστάσεις όταν λαμβάνετε επενδυτικές αποφάσεις και, εάν χρειάζεται, να απευθυνθείτε σε επαγγελματίες συμβούλους επενδύσεων.