Ο «Κανόνας του 40» είναι ένα ευρέως χρησιμοποιούμενο σημείο αναφοράς στον τεχνολογικό τομέα, βοηθώντας τις επιχειρήσεις να ισορροπήσουν μεταξύ αύξησης πωλήσεων και κερδοφορίας. Σύμφωνα με αυτόν, το άθροισμα του ποσοστού αύξησης των πωλήσεων και του περιθωρίου κέρδους μιας εταιρείας θα πρέπει να υπερβαίνει το 40%. Αυτό το μέτρο, που έγινε δημοφιλές από τον Brad Feld, υποδηλώνει ότι οι εταιρείες που επιτυγχάνουν αυτόν τον στόχο συχνά ανταμείβονται με υψηλότερες αποτιμήσεις.

Στην περίπτωση των «Magnificent Seven»—Apple, Amazon, Alphabet, Meta Platforms, Microsoft, Nvidia και Tesla—οι περισσότερες εταιρείες πληρούν αυτό το κριτήριο. Ωστόσο, η Amazon παρουσιάζει συνδυασμένο ποσοστό 33%, ενώ η Apple βρίσκεται στο 42%, μόλις πάνω από το όριο του 40%. Αντίθετα, εταιρείες όπως η Nvidia και η Tesla υπερβαίνουν κατά πολύ το 40%, υποδεικνύοντας ισχυρή απόδοση.

Η πρόσφατη άνοδος της τεχνητής νοημοσύνης έχει λειτουργήσει ως καταλύτης για την αύξηση των μετοχών αυτών των εταιρειών, οδηγώντας σε ανησυχίες για πιθανή υπερτίμηση. Αυτό καθιστά τον «Κανόνα του 40» ένα χρήσιμο εργαλείο για την αξιολόγηση της ισορροπίας μεταξύ ανάπτυξης και κερδοφορίας, βοηθώντας τους επενδυτές να εντοπίσουν εταιρείες με βιώσιμη οικονομική απόδοση.

Ποιος είναι ο κανόνας του 40;

Ο «Κανόνας του 40» προτείνει ότι το άθροισμα του ποσοστού αύξησης των πωλήσεων και του περιθωρίου κέρδους μιας εταιρείας θα πρέπει να υπερβαίνει το 40%, ανεξαρτήτως της ηλικίας της επιχείρησης. Αυτό το κριτήριο είναι πιο αξιόπιστο όταν εφαρμόζεται σε βάθος χρόνου, αντί για μεμονωμένα έτη με εξαιρετικές επιδόσεις.

Για νεοσύστατες τεχνολογικές εταιρείες που επιτυγχάνουν αύξηση πωλήσεων 40% ή περισσότερο, τα περιθώρια κέρδους μπορεί να είναι δευτερεύοντα. Ωστόσο, καθώς η εταιρεία ωριμάζει και η ανάπτυξη επιβραδύνεται, οι επενδυτές αναμένουν βελτίωση στα περιθώρια κέρδους για να διατηρηθεί η ελκυστικότητα της επένδυσης. Εταιρείες με χαμηλότερους ρυθμούς ανάπτυξης, όπως 10%, θα πρέπει να επιδιώκουν περιθώρια κέρδους τουλάχιστον 30% για να παραμένουν ανταγωνιστικές.

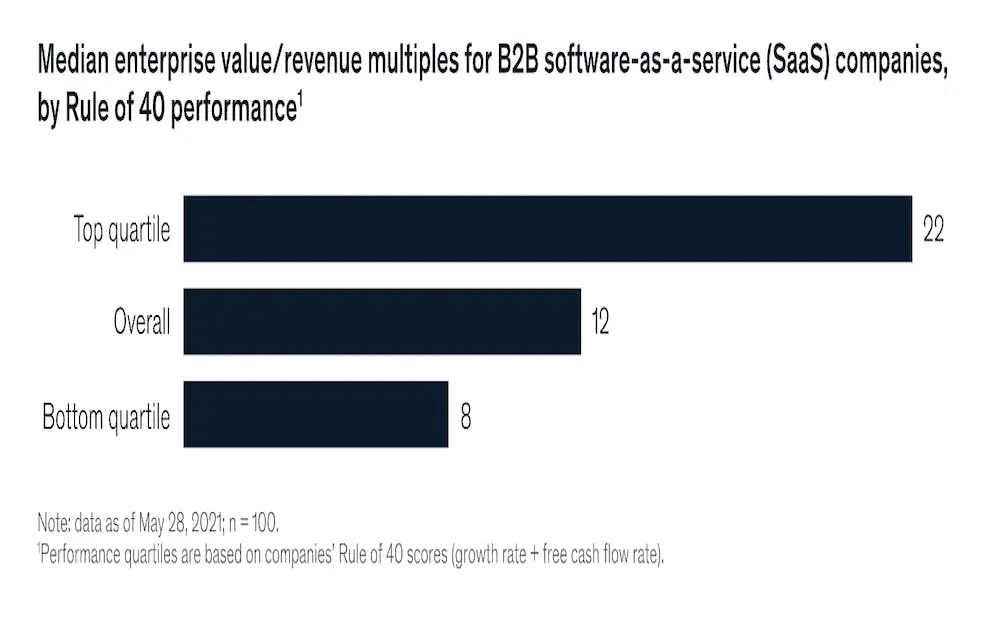

Αν και το όριο του 40% μπορεί να φαίνεται αυθαίρετο, έχει υιοθετηθεί ευρέως ως εσωτερικό σημείο αναφοράς από πολλές τεχνολογικές εταιρείες. Μελέτη της McKinsey το 2021 ανέλυσε 100 εισηγμένες αμερικανικές εταιρείες SaaS με έσοδα άνω των 100 εκατ. δολαρίων. Τα αποτελέσματα έδειξαν ότι οι 25 εταιρείες με την υψηλότερη βαθμολογία στον «Κανόνα του 40» διαπραγματεύονταν με μέσο πολλαπλασιαστή αξίας επιχείρησης προς έσοδα (EV/έσοδα) 22x, σχεδόν διπλάσιο του συνολικού μέσου όρου και τριπλάσιο των εταιρειών με τη χαμηλότερη βαθμολογία.

Συνολικά, όσο υψηλότερη είναι η επίδοση μιας εταιρείας στον «Κανόνα του 40», τόσο μεγαλύτερη αποτίμηση είναι διατεθειμένοι να πληρώσουν οι επενδυτές, υπογραμμίζοντας τη σημασία της ισορροπίας μεταξύ ανάπτυξης και κερδοφορίας.

Πώς μπορείτε να χρησιμοποιήσετε τον κανόνα του 40;

Για να αξιολογήσετε την απόδοση μιας επιχείρησης σύμφωνα με τον «Κανόνα του 40», είναι απαραίτητο να υπολογίσετε την πενταετή αύξηση των πωλήσεων και το περιθώριο κέρδους της. Αυτά τα στοιχεία μπορείτε να τα βρείτε στις ετήσιες εκθέσεις της εταιρείας ή μέσω επενδυτικών εργαλείων όπως το Koyfin. Το περιθώριο κέρδους συνήθως μετράται ως το ποσοστό των κερδών προ φόρων, τόκων και αποσβέσεων (EBITDA) επί των πωλήσεων.

Όταν εξετάζετε μια επένδυση υπό το πρίσμα του «Κανόνα του 40», είναι σημαντικό να θυμάστε ότι οι ταμειακές ροές είναι κρίσιμες. Χωρίς επαρκή μετρητά, οι εταιρείες δεν μπορούν να επενδύσουν στην ανάπτυξή τους, να αποπληρώσουν μετόχους μέσω μερισμάτων ή επαναγορών μετοχών και, τελικά, να επιβιώσουν.

Για να διασφαλίσουν σταθερές ταμειακές ροές μακροπρόθεσμα, οι εταιρείες πρέπει να επιτυγχάνουν τόσο ανάπτυξη όσο και κερδοφορία. Μια επιχείρηση μπορεί να παρουσιάζει ετήσια αύξηση πωλήσεων 100% ή περισσότερο, προσελκύοντας αρχικά επενδυτές. Ωστόσο, αν δεν καταφέρει να παράγει κέρδη, η επένδυση χάνει την αξία της. Από την άλλη, η κερδοφορία χωρίς ανάπτυξη μπορεί να οδηγήσει σε στασιμότητα των ταμειακών ροών, καθώς υπάρχει περιορισμένο περιθώριο μείωσης του κόστους για την ενίσχυσή τους.

Επομένως, οι εταιρείες που ισορροπούν μεταξύ ανάπτυξης και κερδοφορίας έχουν τις περισσότερες πιθανότητες να παράγουν σημαντικές ταμειακές ροές με την πάροδο του χρόνου. Αυτός είναι ο στόχος που θέτει ο «Κανόνας του 40».

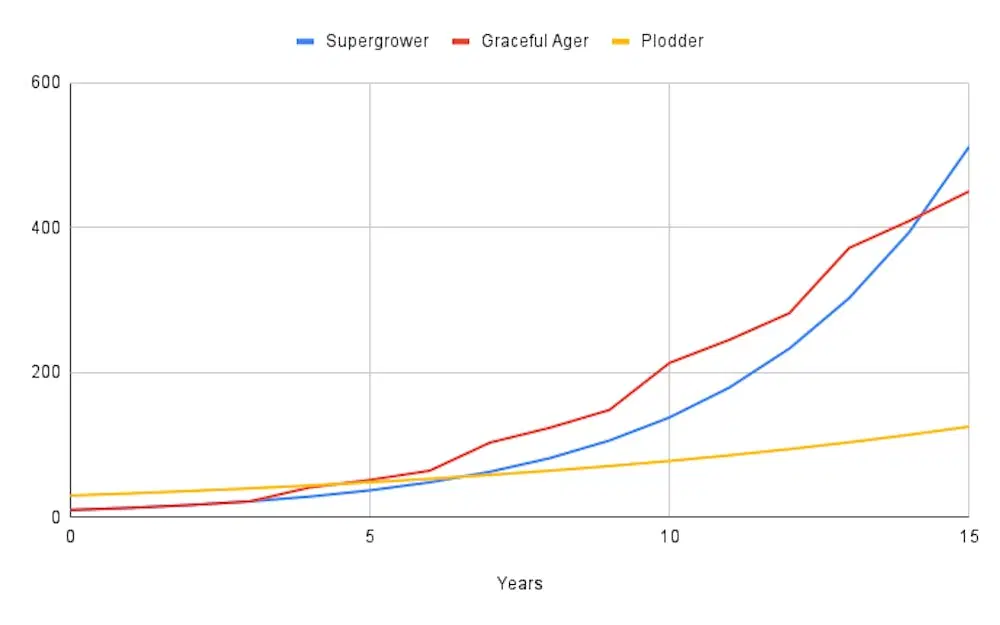

Ας εξετάσουμε τρία υποθετικά παραδείγματα εταιρειών που συμμορφώνονται με τον «Κανόνα του 40», ξεκινώντας όλες με πωλήσεις ύψους 100 δολαρίων:

Υψηλής Ανάπτυξης: Αυξάνει τις πωλήσεις της κατά 30% ετησίως για 15 χρόνια, διατηρώντας σταθερό περιθώριο κέρδους 10%.

Σταδιακής Μετάβασης: Κάθε πέντε χρόνια, η αύξηση των πωλήσεων μειώνεται από 30% σε 10%, ενώ το περιθώριο κέρδους αυξάνεται αντίστοιχα από 10% σε 30%.

Σταθερής Ανάπτυξης: Παρουσιάζει ετήσια αύξηση πωλήσεων 10% με περιθώριο κέρδους 30%.

Σε διάστημα 15 ετών, η εταιρεία «Υψηλής Ανάπτυξης» επιτυγχάνει συνολικά κέρδη περίπου 2.200 δολαρίων, ενώ η «Σταθερής Ανάπτυξης» φτάνει τα 1.100 δολάρια. Ωστόσο, η «Σταδιακής Μετάβασης» ξεπερνά και τις δύο, με συνολικά κέρδη 2.600 δολαρίων, επιτυγχάνοντας ισορροπία μεταξύ ανάπτυξης και κερδοφορίας.

Αξίζει να σημειωθεί ότι η διατήρηση υψηλού ρυθμού ανάπτυξης, όπως 30% ετησίως, για παρατεταμένη περίοδο είναι σπάνια, καθώς ο ανταγωνισμός συνήθως αυξάνεται, μειώνοντας τα μερίδια αγοράς. Επομένως, η στρατηγική που συνδυάζει σταδιακή μείωση της ανάπτυξης με αύξηση του περιθωρίου κέρδους μπορεί να είναι πιο βιώσιμη μακροπρόθεσμα.

Ποιοι από τους "Magnificent Seven" θα κάνουν το κόψιμο;

Οι «Magnificent Seven»—Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia και Tesla—έχουν σημειώσει αξιοσημείωτη ανάπτυξη, κυρίως λόγω της προόδου στην τεχνητή νοημοσύνη. Ωστόσο, η εντυπωσιακή αυτή άνοδος έχει προκαλέσει ανησυχίες για πιθανή υπερτίμηση των μετοχών τους.

Για την αξιολόγηση της ισορροπίας μεταξύ ανάπτυξης και κερδοφορίας, χρησιμοποιείται ο «Κανόνας του 40». Αυτός ο κανόνας προτείνει ότι το άθροισμα του ποσοστού αύξησης των πωλήσεων και του περιθωρίου EBITDA μιας εταιρείας θα πρέπει να υπερβαίνει το 40%. Σύμφωνα με πρόσφατα δεδομένα, οι περισσότερες από τις «Magnificent Seven» πληρούν αυτό το κριτήριο. Η Amazon, με αύξηση πωλήσεων 20% και περιθώριο EBITDA 13%, φτάνει το 33%, κάτω από το όριο του 40%. Η Apple, με αύξηση πωλήσεων 9% και περιθώριο EBITDA 33%, φτάνει το 42%, μόλις πάνω από το όριο. Οι υπόλοιπες εταιρείες παρουσιάζουν υψηλότερες επιδόσεις: Alphabet 51%, Meta 63%, Microsoft 64%, Nvidia 88% και Tesla 54%.

Αν και ο «Κανόνας του 40» δεν αποτελεί το μοναδικό κριτήριο για επενδυτικές αποφάσεις, μπορεί να λειτουργήσει ως αρχικό σημείο αξιολόγησης. Η αναζήτηση εταιρειών που επιτυγχάνουν ισορροπία μεταξύ ανάπτυξης και κερδοφορίας αυξάνει την πιθανότητα μακροπρόθεσμης δημιουργίας ταμειακών ροών. Ωστόσο, είναι σημαντικό να λαμβάνονται υπόψη και άλλοι παράγοντες, όπως οι προοπτικές της αγοράς, η καινοτομία και η διαχείριση κινδύνων, πριν από οποιαδήποτε επενδυτική απόφαση.

—

Disclaimer: Το παρόν άρθρο έχει ενημερωτικό χαρακτήρα και εκπαιδευτικό περιεχόμενο και δεν αποτελεί επενδυτική συμβουλή. Κάθε επένδυση εμπεριέχει ρίσκο. Η αξία των επενδύσεων σας μπορεί να μειωθεί ή να αυξηθεί. Η Wealthyhood δεν παρέχει επενδυτικές, χρηματοοικονομικές, νομικές, φορολογικές ή λογιστικές συμβουλές. Η φορολογική μεταχείριση εξαρτάται από τις προσωπικές περιστάσεις του κάθε επενδυτή και ενδέχεται να μεταβληθεί στο μέλλον. Οι προηγούμενες αποδόσεις δε διασφαλίζουν τις μελλοντικές. Θα πρέπει να λαμβάνετε υπόψη τις προσωπικές σας περιστάσεις όταν λαμβάνετε επενδυτικές αποφάσεις και, εάν χρειάζεται, να απευθυνθείτε σε επαγγελματίες συμβούλους επενδύσεων.