Περιεχόμενα

Πώς να Αποτιμήσετε την Tesla, με τον Elon Musk στο Τιμόνι

Είναι αδύνατο να μιλήσουμε για την Tesla χωρίς να αναφερθούμε στον Elon Musk. Αυτή η εταιρεία δεν είναι απλώς ένας κατασκευαστής ηλεκτρικών οχημάτων, αλλά μία από εκείνες τις σπάνιες επιχειρήσεις των οποίων η ίδια η εικόνα είναι στενά συνδεδεμένη με τον διευθύνοντα σύμβουλό της. Για χρόνια, αυτή η σύνδεση αποτελούσε τεράστιο πλεονέκτημα. Η αποστολή του Musk να φέρει επανάσταση στις μεταφορές και να μειώσει την εξάρτηση από τα ορυκτά καύσιμα έκανε την Tesla σύμβολο καινοτομίας και προόδου. Οι καταναλωτές δεν αγόραζαν απλώς ένα αυτοκίνητο (και μάλιστα αρκετά πολυτελές), αλλά επένδυαν σε ένα όραμα για το μέλλον.

Όμως η εικόνα της μάρκας πρόσφατα έχει γίνει... πιο περίπλοκη. Και οι μετοχές της έχουν υποστεί σημαντική πτώση. Αλλά αυτά τα δύο γεγονότα δεν αποτελούν τη συνολική εικόνα.

Ας είμαστε ειλικρινείς: υπάρχουν πολλά να αναλύσουμε εδώ. Πολύ περισσότερα από όσα μπορούμε να καλύψουμε σε λίγες οθόνες και γραφήματα. Έτσι, θα αφήσω στην άκρη πολλά από τα κοινωνικά, πολιτικά και προσωπικά ζητήματα που βρίσκονται εδώ σε εξέλιξη και θα επικεντρωθώ απλώς στη μετοχή.

Επισκόπηση: Ας ενημερωθούμε για την τρέχουσα κατάσταση

Η μετοχή της Tesla πραγματοποίησε μια τεράστια άνοδο στα τέλη του περασμένου έτους, υπερδιπλασιάζοντας την αξία της σε μόλις δύο μήνες, τροφοδοτούμενη από τον ενθουσιασμό για το τι θα μπορούσε να σημαίνει μια προεδρία Trump για την εταιρεία. Η ώθηση δεν κράτησε για πολύ. Η μετοχή του κατασκευαστή ηλεκτρικών οχημάτων έχει πέσει σχεδόν 50% από τα υψηλά του Δεκεμβρίου και τώρα διαπραγματεύεται χαμηλότερα από ό,τι την ημέρα των εκλογών. Η υψηλού προφίλ θέση του Musk ως ανώτερου συμβούλου του Λευκού Οίκου και επικεφαλής του ανεπίσημου Τμήματος Κυβερνητικής Αποτελεσματικότητας, καθώς και η έκδηλη υποστήριξή του για ακροδεξιά κόμματα στην Ευρώπη, έχουν προκαλέσει έντονη καταναλωτική αντίδραση κατά της μάρκας, η οποία έχει ήδη αφήσει σημαντικά σημάδια.

Η τιμή της μετοχής της Tesla, από το 2020 έως το 2025. Πηγή: Koyfin.

Είναι δίκαιο να πούμε ότι η υψηλού προφίλ εμπλοκή του Musk στην πολιτική του Λευκού Οίκου - από τα ανοιχτά σχόλιά του στην πλατφόρμα κοινωνικής δικτύωσης του, μέχρι τη συνεισφορά του ύψους 288 εκατομμυρίων δολαρίων στην προεκλογική εκστρατεία του Donald Trump και τις κινήσεις του για συρρίκνωση της ομοσπονδιακής κυβέρνησης με εκτεταμένες απολύσεις και περικοπές κόστους - δεν ήταν καλή για τη μετοχή της Tesla. Το αντίθετο: έχει αποξενώσει ένα μεγάλο τμήμα καταναλωτών και επενδυτών.

Τους τελευταίους μήνες, υπήρξαν ειρηνικές διαμαρτυρίες και οργανωμένα μποϊκοτάζ, αλλά και ανοιχτοί βανδαλισμοί στις αντιπροσωπείες και τους σταθμούς φόρτισης της εταιρείας, καθώς και σε ιδιωτικά αυτοκίνητα Tesla στις ΗΠΑ και σε όλη την Ευρώπη.

Εν τω μεταξύ, ορισμένοι μέτοχοι έχουν εκφράσει ανησυχίες για τον ρόλο του Musk στην πολιτική και έχουν διαμαρτυρηθεί ότι ο διευθύνων σύμβουλος είναι υπερβολικά διασπασμένος, με τον Λευκό Οίκο, την Tesla, τη SpaceX, την πλατφόρμα κοινωνικής δικτύωσης X και τις άλλες επιχειρήσεις του να ανταγωνίζονται όλες για την προσοχή του. Κάποιοι αναλυτές έχουν αναρωτηθεί αν ο Musk έχει γίνει υπερβολικά μεγάλη απόσπαση προσοχής για να ηγηθεί του κατασκευαστή ηλεκτρικών οχημάτων. Ένας άλλος αναλυτής, από την JPMorgan, σημειώνοντας πόσο γρήγορα έχει χάσει αξία η μάρκα, δήλωσε ότι απλά δεν υπάρχει σύγκριση σε ολόκληρη την ιστορία της αυτοκινητοβιομηχανίας.

Τον περασμένο μήνα, ο Musk διοργάνωσε μια σπάνια και απρογραμμάτιστη συνάντηση όλου του προσωπικού στο εργοστάσιο Gigafactory της Tesla στο Τέξας, όπου παρουσίασε ένα αισιόδοξο όραμα για τον κατασκευαστή ηλεκτρικών οχημάτων και παρότρυνε τους εργαζόμενους να μην πουλήσουν τις μετοχές τους. Οι μετοχές αναπήδησαν λίγο μετά την εμψυχωτική ομιλία, με ορισμένους επενδυτές να αισθάνονται πιο σίγουροι ότι ο Musk θα μπορούσε να προσφέρει νέα ηγεσία και να επικεντρωθεί στην εταιρεία.

Είναι άλλωστε προς το συμφέρον του: η απότομη

πτώση που έχουν υποστεί οι μετοχές της Tesla θα μπορούσε να προκαλέσει πιθανό πονοκέφαλο για τον Musk. Ο διευθύνων σύμβουλος χρησιμοποίησε μετοχές της Tesla ως εγγύηση για τη χρηματοδότηση άλλων επενδύσεων, και μια πολύ περαιτέρω πτώση στην τιμή της μετοχής θα μπορούσε να οδηγήσει σε ένα λεγόμενο margin call, το οποίο θα μπορούσε να τον αναγκάσει να καταβάλει δισεκατομμύρια δολάρια επιπλέον στις τράπεζες που του έχουν δανείσει τα χρήματα.

Το θέμα είναι: είναι δύσκολο για τους επενδυτές να αποκτήσουν μια αίσθηση για το πού θα πρέπει να διαπραγματεύεται η μετοχή της Tesla. Οι αναλυτές της Wall Street δεν μπορούν να συμφωνήσουν: οι τιμές στόχοι τους κυμαίνονται από 120 έως 515 δολάρια, ένα εύρος που είναι πολύ ευρύτερο από το συνηθισμένο για σχεδόν οποιαδήποτε εταιρεία, πόσο μάλλον για μία με κεφαλαιοποίηση αγοράς περίπου 800 δισεκατομμυρίων δολαρίων. Ως αποτέλεσμα, η τιμή της μετοχής τείνει να κινείται βάσει της αφήγησης της αγοράς, παρά των βραχυπρόθεσμων θεμελιωδών στοιχείων.

Η μηχανή εσόδων: Ιδού τι κρατά την Tesla σε λειτουργία

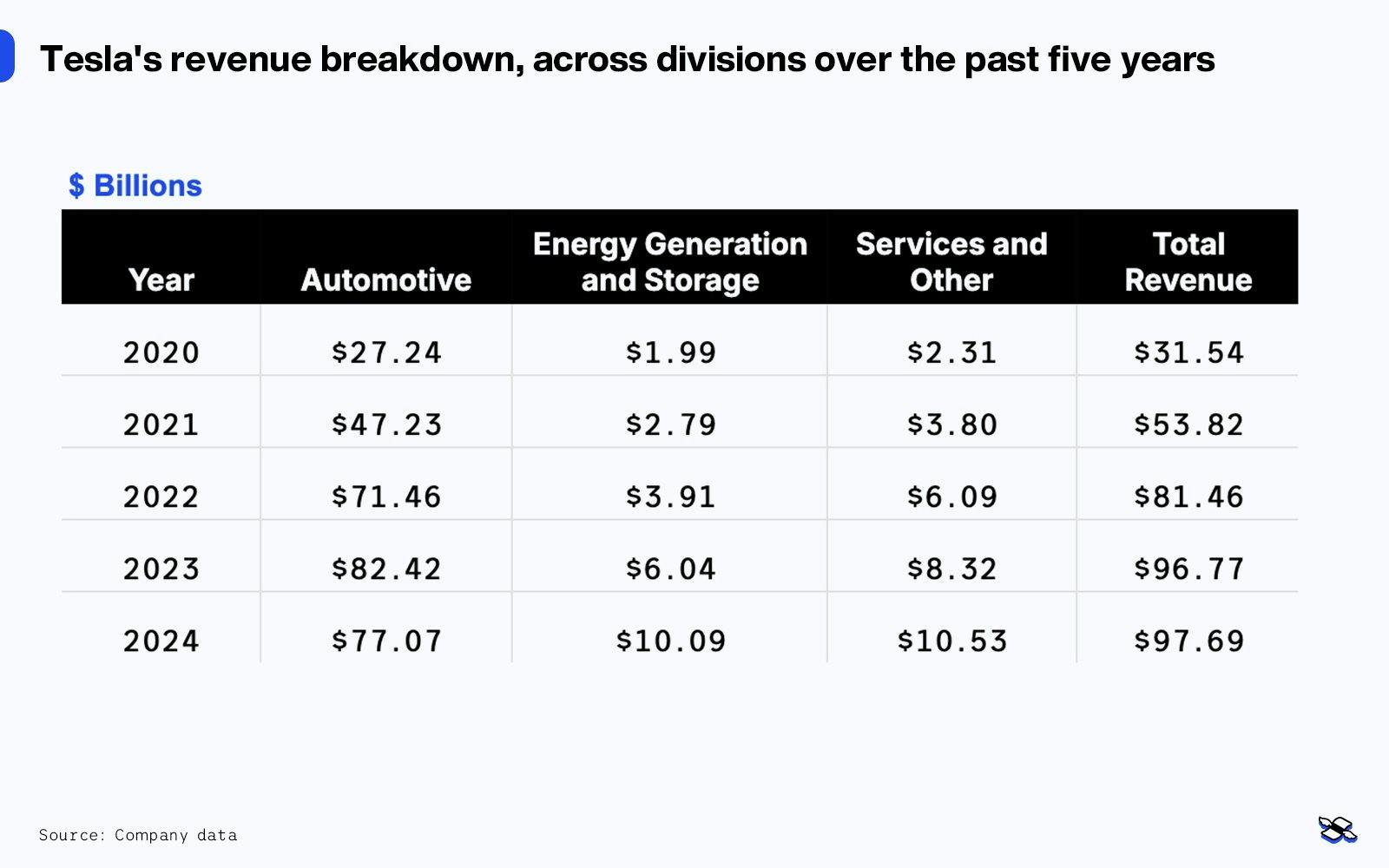

Ο μεγαλύτερος μοχλός για την εταιρεία, όχι εκπληκτικά, είναι τα αυτοκίνητά της. Ο κατασκευαστής ηλεκτρικών οχημάτων παρέδωσε περίπου 1,79 εκατομμύρια οχήματα το 2024, λίγο λιγότερα από τα 1,81 εκατομμύρια το 2023, τερματίζοντας μια συνεχώς ανοδική τάση που ξεκίνησε το 2011. Μαζί, αυτές οι παραδόσεις απέφεραν έσοδα 77 δισεκατομμυρίων δολαρίων το 2024. Το πολύ μικρότερο τμήμα παραγωγής και αποθήκευσης ενέργειας και το τμήμα υπηρεσιών της εταιρείας, εν τω μεταξύ, κατέγραψαν αμφότερα κέρδη για το έτος.

Συνολικά, οι πωλήσεις και τα κέρδη της Tesla είδαν τεράστια ανάπτυξη από το 2020 έως το 2022, βραδύτερη ανάπτυξη το 2023, και στη συνέχεια στην πραγματικότητα μειώθηκαν το 2024. Τα λειτουργικά περιθώρια επίσης μειώθηκαν πέρυσι, καθώς η Tesla μείωσε τις τιμές στα αυτοκίνητα Model 3 και Model Y για να προσπαθήσει να τονώσει τις πωλήσεις.

Ανάλυση εσόδων της Tesla, ανά τμήματα τα τελευταία πέντε χρόνια (σε δισεκατομμύρια δολάρια). Πηγή: Στοιχεία της εταιρείας.

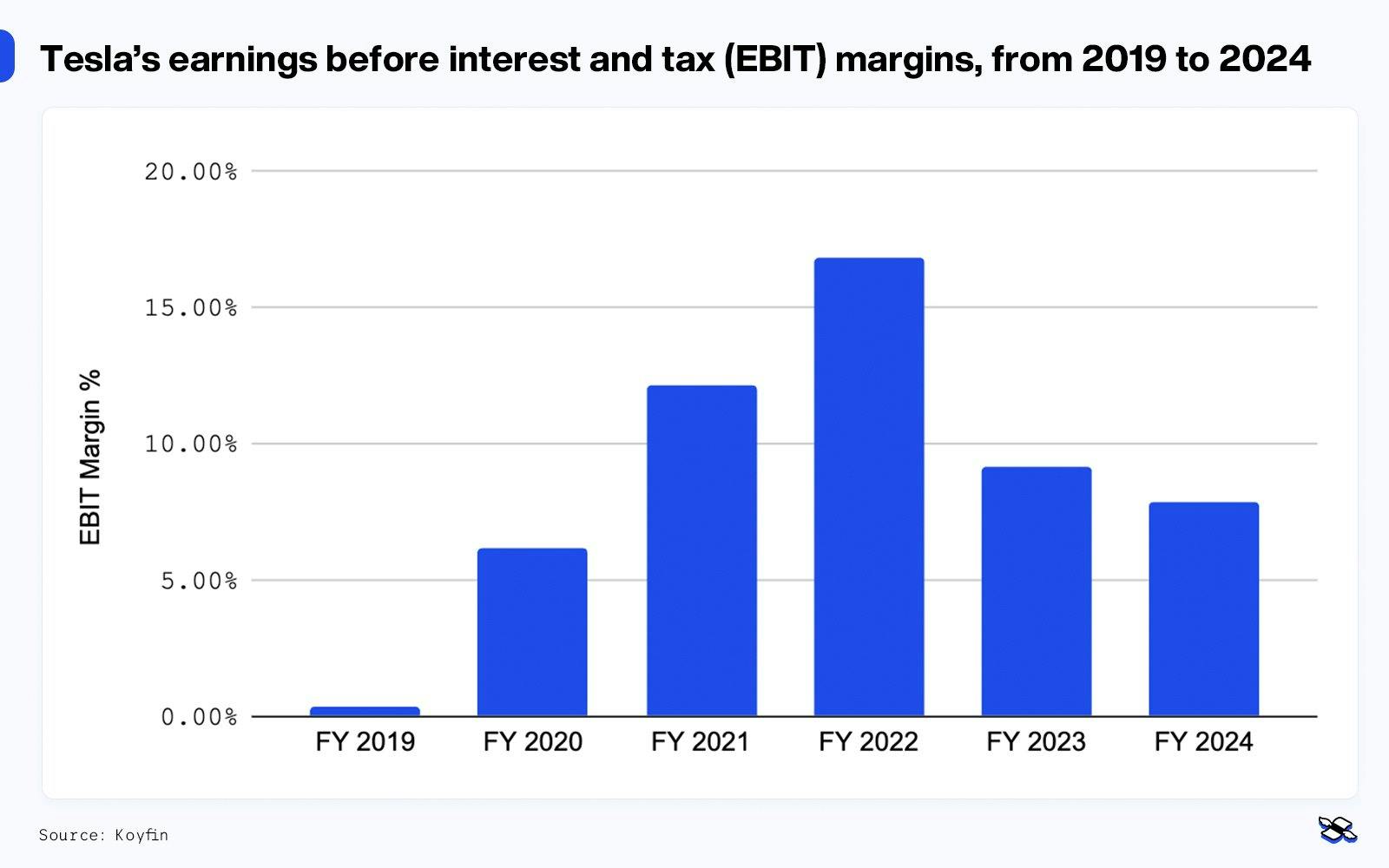

Έτσι, με τα σταθερά έσοδα, τις χαμηλότερες τιμές και τα αυξανόμενα λόγω πληθωρισμού κόστη εισροών, τα περιθώρια της Tesla έχουν δεχθεί πίεση. Μετά την κορύφωση στο 16,7% το 2022, τα λειτουργικά περιθώρια έπεσαν στο μόλις 6,9% το 2024.

Περιθώρια κέρδους της Tesla προ τόκων και φόρων (EBIT), από το 2019 έως το 2024. Πηγή: Koyfin.

Προς τιμήν της Tesla, έχει χτίσει μια "κάθετα ολοκληρωμένη" επιχείρηση, που βασικά σημαίνει ότι ελέγχει βασικά μέρη της εφοδιαστικής της αλυσίδας. Σχεδιάζει και κατασκευάζει τις δικές της μπαταρίες, ηλεκτρικούς κινητήρες και υποδομές φόρτισης, και πουλά οχήματα απευθείας στους πελάτες, αντί να δημιουργεί παραδοσιακούς δεσμούς με αντιπροσωπείες. Αυτή η στρατηγική έχει ιστορικά επιτρέψει στην Tesla να λειτουργεί με υψηλότερα περιθώρια από τον συνηθισμένο κατασκευαστή αυτοκινήτων.

Αλλά ας μην ξεχνάμε, δεν έχει κάθε προϊόν της Tesla τέσσερις τροχούς, η εταιρεία βγάζει επίσης χρήματα από τις τεχνολογικές υπηρεσίες και τα τμήματα ενέργειας της.

Η Tesla είναι τόσο εταιρεία τεχνολογίας όσο και κατασκευαστής αυτοκινήτων (ίσως και περισσότερο). Και το τμήμα υπηρεσιών δικτύου της διαχειρίζεται τη συντήρηση λογισμικού, αναβαθμίσεις και άλλα πράγματα. Η μονάδα αυτή έχει αναπτυχθεί σταθερά, φέρνοντας έσοδα 10 δισεκατομμυρίων δολαρίων το 2024. Αυτό οφείλεται σε μηνιαία πακέτα για ιδιοκτήτες αυτοκινήτων, όπως το Premium Connectivity στα 9,99 δολάρια το μήνα και η δυνατότητα Πλήρους Αυτόνομης Οδήγησης (FSD) στα 99 δολάρια το μήνα. Και όσο ευρύτερος είναι ο αριθμός των χρηστών για αυτές τις υπηρεσίες, τόσο υψηλότερα είναι τα επαναλαμβανόμενα έσοδα και τόσο υψηλότερα τα περιθώρια κέρδους, ακριβώς όπως συμβαίνει με τις μεγάλες εταιρείες λογισμικού. Στην πραγματικότητα, αυτά τα επαναλαμβανόμενα έσοδα έχουν οδηγήσει ορισμένους επενδυτές να αποτιμούν την Tesla σαν εταιρεία τεχνολογίας ή λογισμικού, γεγονός που της επιτρέπει μια πολύ υψηλότερη αποτίμηση από αυτή που συνήθως παρέχεται σε έναν απλό κατασκευαστή αυτοκινήτων.

Η Tesla είναι μεγάλη στην καθαρή ενέργεια, και όχι μόνο στο δρόμο. Το τμήμα ενέργειας της αναπτύσσει και πωλεί λύσεις αποθήκευσης ενέργειας με βάση μπαταρίες, συμπεριλαμβανομένου του Powerwall για σπίτια, μεγαλύτερης κλίμακας προϊόντα για εμπορική χρήση και εφαρμογές σε επίπεδο υπηρεσιών κοινής ωφέλειας που μπορούν να βοηθήσουν στη σταθεροποίηση του δικτύου. Το τμήμα έχει αναπτυχθεί με ταχύ ρυθμό και, όπως και το τμήμα δικτύου, δημιούργησε επίσης έσοδα 10 δισεκατομμυρίων δολαρίων το 2024. Επιπλέον, η Tesla έχει πρόσφατα αρχίσει να ανοίγει το δίκτυο Supercharger της σε άλλες μάρκες (στο πλαίσιο ενός προγράμματος χρηματοδοτούμενου από την κυβέρνηση), και αυτό θα μπορούσε να δημιουργήσει μια νέα γραμμή εσόδων.

Γύρω από την πίστα: Ο ανταγωνισμός

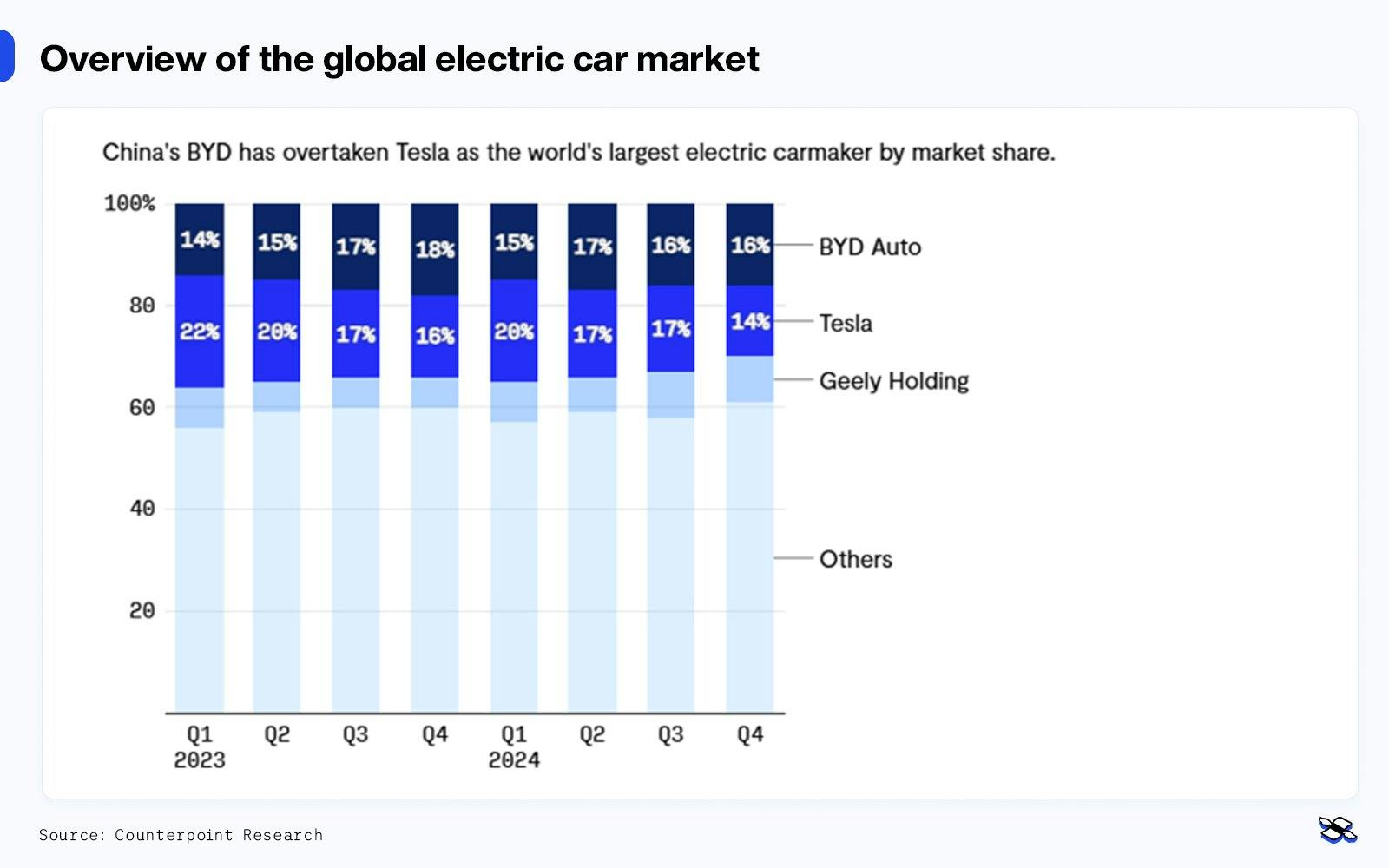

Η Tesla ανταγωνίζεται όλες τις μεγάλες μάρκες αυτοκινήτων, αλλά ο πιο φοβερός παγκόσμιος ανταγωνιστής της είναι η BYD, ο Κινέζος κατασκευαστής αυτοκινήτων που έχει γίνει ραγδαία ο μεγαλύτερος πωλητής ηλεκτρικών οχημάτων στον κόσμο. Η BYD παρέδωσε 4,2 εκατομμύρια οχήματα το 2024 (συμπεριλαμβανομένων των plug-in υβριδικών), περισσότερο από διπλάσια από τους αριθμούς της Tesla. Και το έκανε αυτό ενώ ήταν ουσιαστικά αποκλεισμένη από την αγορά των ΗΠΑ, από κάποιους εξαιρετικά υψηλούς δασμούς που επιβλήθηκαν κατά τη διάρκεια της τελευταίας διοίκησης.

Τα BYD φαίνονται κομψά και είναι εξαιρετικά δημοφιλή μεταξύ των Κινέζων καταναλωτών, οι οποίοι συλλογικά αγοράζουν περισσότερα ηλεκτρικά οχήματα από οποιαδήποτε άλλη αγορά. Η εταιρεία προσφέρει μια ευρεία γκάμα μοντέλων, από οικονομικά compact έως πολυτελή οχήματα, και έχει χτίσει μια ισχυρή εγχώρια εφοδιαστική αλυσίδα, η οποία περιλαμβάνει την παραγωγή των δικών της μπαταριών (η μπαταρία BYD Blade). Επιπλέον, οι τιμές της BYD ξεκινούν κάτω από 10.000 δολάρια στην Κίνα, κάτι που η Tesla δεν έχει αντιστοιχίσει και ίσως ποτέ δεν θα κάνει.

Καθώς η BYD και άλλοι Κινέζοι κατασκευαστές ηλεκτρικών οχημάτων (όπως οι NIO, XPeng και Geely) έχουν επεκταθεί, ο παγκόσμιος ανταγωνισμός έχει ενταθεί, απειλώντας να εξαφανίσει το πλεονέκτημα πρώτου κινητή της Tesla. Η BYD έγινε ο μεγαλύτερος κατασκευαστής ηλεκτρικών αυτοκινήτων στον κόσμο το 2024, παίρνοντας το τιμόνι από την Tesla.

Επισκόπηση της παγκόσμιας αγοράς ηλεκτρικών αυτοκινήτων. Πηγή: Counterpoint Research.

Δεν είναι μόνο αυτοί οι Κινέζοι αντίπαλοι που εμφανίζονται πιο κοντά στον καθρέφτη οπισθοπορείας της Tesla: οι Ευρωπαίοι κατασκευαστές αυτοκινήτων (Volkswagen, Stellantis, Mercedes-Benz κλπ.) έχουν λανσάρει δεκάδες νέα μοντέλα ηλεκτρικών οχημάτων και θέτουν επιθετικούς στόχους πωλήσεων, στοχεύοντας να αξιοποιήσουν το πλεονέκτημα της εγχώριας αγοράς τους.

Στις ΗΠΑ, εν τω μεταξύ, η Ford και η GM προσπαθούν να διαχειριστούν τη μετάβαση από τους κινητήρες βενζίνης σε υβριδικούς και πλήρως ηλεκτρικούς, κάτι που έχει αποδειχθεί περίπλοκο και δαπανηρό εγχείρημα. Οι κατασκευαστές αυτοκινήτων του Ντιτρόιτ κουβαλούν ιστορικά βάρη: μια μεγάλη γκάμα προϊόντων, ένα εκτεταμένο δίκτυο εργοστασίων και ένα συνδικαλισμένο εργατικό δυναμικό με συμβατικές συμφωνίες που μπορούν να επιβραδύνουν τον ρυθμό μιας αναδιάρθρωσης. Έτσι, καθώς στρέφονται προς τα ηλεκτρικά οχήματα, αυτές οι μάρκες κοιτάζουν πρώτα τα δημοφιλή μοντέλα: για παράδειγμα, η Ford με το ηλεκτρικό της pickup F-150 Lightning και η GM με το Chevy Silverado της. Και αν αυτό είναι το βήμα ένα, τότε το βήμα δύο είναι να ανταγωνιστούν τα μοντέλα της Tesla στην απόδοση και την τιμή, όπως ελπίζει να κάνει η GM με το Cadillac Lyriq της.

Δεν πρέπει να ξεχνάμε: Αμερικανικές νεοφυείς εταιρείες ηλεκτρικών οχημάτων όπως η Rivian και η Lucid επίσης αγωνίζονται για την προσοχή της αγοράς, και κάνουν εντυπωσιακά πράγματα στις niche τους, η Rivian στα ηλεκτρικά φορτηγά περιπέτειας και η Lucid στις πολυτελείς σεντάν. Είναι πολύ μικρότεροι παίκτες όμως, και ακόμα μη κερδοφόροι.

Αυτό που πρέπει να σημειωθεί είναι ότι η γκάμα της Tesla εξακολουθεί να είναι μόνο μια χούφτα μοντέλα (τα S, 3, X, Y και το Cybertruck, και ίσως κάποια μέρα, το Roadster). Δεν υπάρχει μαζικό hatchback για όσους κινούνται σε μικρούς ευρωπαϊκούς δρόμους και κανένα minivan για τον οικογενειακό οδηγό. Και ας το παραδεχτούμε, αυτό το γηράσκον, στάσιμο χαρτοφυλάκιο προϊόντων έχει αφήσει ανοίγματα για τους ανταγωνιστές της εταιρείας ενώ ταυτόχρονα επιβαρύνει τις πωλήσεις. Βέβαια, το αναβαθμισμένο μοντέλο Y κυκλοφορεί παγκοσμίως φέτος, αλλά μέχρι στιγμής, μόνο στην Κίνα και τη Νορβηγία.

Βασικά στοιχεία: Πωλήσεις της Tesla φέτος

Αν οι επενδυτές έχουν χάσει την εμπιστοσύνη τους στην Tesla, δεν είναι χωρίς λόγο. Οι πωλήσεις της εταιρείας έχουν μειωθεί σε όλες τις μεγάλες αγορές φέτος. Τώρα, η ίδια η εταιρεία δεν αναλύει τις πωλήσεις ανά περιοχή, αλλά οι εμπορικές ενώσεις και οι κυβερνήσεις το κάνουν. Και αξίζει να παρακολουθούμε αυτούς τους αριθμούς, μαζί με τα στοιχεία της ίδιας της Tesla.

Σύμφωνα με την πιο πρόσφατη δήλωση της Tesla, παρέδωσε 336.681 οχήματα το πρώτο τρίμηνο του έτους παγκοσμίως, μειωμένα κατά 13% από την ίδια περίοδο πέρυσι, για τη χειρότερη επίδοσή της από το δεύτερο τρίμηνο του 2022. Ο κατασκευαστής ηλεκτρικών οχημάτων αποδίδει μέρος αυτής της αδυναμίας στο γεγονός ότι έπρεπε να αναβαθμίσει τις γραμμές παραγωγής σε όλα τα τέσσερα παγκόσμια εργοστάσιά της για να προετοιμαστεί για την κυκλοφορία του νέου Model Y, κάτι που της κόστισε αρκετές εβδομάδες παραγωγής. Αλλά αυτό, σε καμία περίπτωση, δεν εξηγεί όλη την πτώση.

Σύμφωνα με την Ευρωπαϊκή Ένωση Κατασκευαστών Αυτοκινήτων, οι πωλήσεις της Tesla σε ΕΕ, Ηνωμένο Βασίλειο, Ισλανδία, Λιχτενστάιν, Νορβηγία και Ελβετία μειώθηκαν κατά περισσότερο από 40% τον Φεβρουάριο σε σύγκριση με το προηγούμενο έτος, παρά την αύξηση 28,4% στις πωλήσεις ηλεκτρικών οχημάτων την ίδια περίοδο. Επιπλέον, το μερίδιο αγοράς της Tesla στην Ευρώπη μειώθηκε στο 1,8% από 2,8%. Και αυτές οι πτώσεις συνέπεσαν με διαμαρτυρίες για τις πολιτικές θέσεις του Musk.

Στην Κίνα, οι πωλήσεις ήταν αδύναμες τον Ιανουάριο και τον Φεβρουάριο, αλλά αυξήθηκαν τον Μάρτιο με την κυκλοφορία του ανανεωμένου Model Y. Η Tesla πούλησε 78.828 ηλεκτρικά οχήματα στην Κίνα τον Μάρτιο, αύξηση 157% από τον προηγούμενο μήνα, αλλά μείωση 11% σε σύγκριση με τον Μάρτιο του 2024.

Στις ΗΠΑ, οι πωλήσεις της Tesla μειώθηκαν κατά περισσότερο από 13% τον Ιανουάριο, σε σύγκριση με τον ίδιο μήνα του προηγούμενου έτους, σύμφωνα με στοιχεία της εταιρείας ανάλυσης της αυτοκινητοβιομηχανίας Wards Intelligence. Και τον Φεβρουάριο, οι αυτοκινητιστές αντάλλαξαν έναν αριθμό ρεκόρ Tesla. Και αυτό μπορεί να ήταν μόνο η αρχή: τον Μάρτιο, η ανταλλαγή του Tesla σας σε ένδειξη διαμαρτυρίας προς τον Musk έγινε τάση στο TikTok.

Συμφωνείτε ή διαφωνείτε με τις αποφάσεις αυτών των καταναλωτών, έχουν επίδραση. Αυτές οι χαμηλότερες πωλήσεις οχημάτων έχουν πλήξει τον πυρήνα της κεντρικής πηγής εσόδων της εταιρείας. Και έχουν επηρεάσει και τα υπόλοιπα: λιγότερες πωλήσεις σημαίνουν λιγότερα άτομα που αγοράζουν αυτά τα μηνιαία πακέτα λογισμικού. Έτσι, δεν είναι περίεργο που οι αναλυτές έχουν αρχίσει να καταγράφουν χαμηλότερες προβλέψεις.

Τώρα, οι θαυμαστές της Tesla μπορεί να υποστηρίξουν ότι όλα τα κακά νέα έχουν ήδη ενσωματωθεί στην τιμή, και για αυτούς, έχει νόημα να αγοράσουν στην πτώση. Η αύξηση στις πωλήσεις του Model Y στην Κίνα, μπορεί να πουν, δείχνει απλώς ότι ο κατασκευαστής ηλεκτρικών οχημάτων εξακολουθεί να είναι ανταγωνιστικός, ανεξάρτητα από το τι αισθάνεται κανείς για τον Musk.

Μπορεί να έχουν δίκιο, αλλά ο κινεζικός ανταγωνισμός αποτελεί τόσο βραχυπρόθεσμη όσο και μακροπρόθεσμη απειλή για αυτόν τον κατασκευαστή ηλεκτρικών οχημάτων. Και κανένα ποσό δασμών των ΗΠΑ δεν μπορεί να αποτρέψει την απώλεια μεριδίου αγοράς στον υπόλοιπο κόσμο.

Ο δρόμος μπροστά: Κινητήριες δυνάμεις ανάπτυξης της Tesla

Το μεγάλο στοίχημα της Tesla στην αυτόνομη οδήγηση διαμορφώνεται ως ένα σημαντικό κομμάτι του μελλοντικού παζλ κερδών της. Με δισεκατομμύρια χιλιόμετρα πραγματικής οδήγησης, η εταιρεία έχει ένα τεράστιο προβάδισμα δεδομένων που θα είναι δύσκολο για τις νεοσύστατες εταιρείες να αντιστοιχίσουν. Σε αντίθεση με τα άλλα μοντέλα lidar ή ραντάρ εκεί έξω, η προσέγγιση της Tesla είναι αποκλειστικά με βάση την όραση, δηλαδή βασίζεται σε κάμερες και νευρωνικά δίκτυα για να λειτουργήσει. Ο στόχος της είναι να επιτύχει πραγματικά αυτόνομη οδήγηση, χωρίς προχαρτογραφημένα περιβάλλοντα.

Ας είμαστε ξεκάθαροι, όμως: το σύστημα Πλήρους Αυτόνομης Οδήγησης (FSD) της Tesla δεν έχει φτάσει ακόμη πλήρως στον στόχο του. Είναι ένα σύστημα Επιπέδου 2, οπότε οι οδηγοί πρέπει να παραμένουν σε εγρήγορση και στη θέση του οδηγού. Παρ' όλα αυτά, στην πιο πρόσφατη τηλεδιάσκεψη κερδών της Tesla, ο Musk προέβλεψε ότι μέχρι τα μέσα του έτους, η Tesla θα κυκλοφορήσει μια "αυτόνομη υπηρεσία ενοικίασης οχημάτων" σε τουλάχιστον μία πόλη (το Όστιν) και θα επεκτείνει τις προσφορές χωρίς οδηγό μέχρι το τέλος του έτους. Αν η Tesla το καταφέρει αυτό, είτε με ρομποταξί είτε με μια πλήρως αυτόνομη ενημέρωση FSD, αυτό θα μπορούσε να αλλάξει τα δεδομένα, ξεκλειδώνοντας μια επιχείρηση ενοικίασης οχημάτων χωρίς οδηγό με υψηλό περιθώριο κέρδους και εδραιώνοντας την αποτίμηση της Tesla ως μετοχή τεχνολογίας υψηλής πτήσης.

Φυσικά, αυτό ισχύει μόνο αν όντως γίνει πραγματικότητα. Ο Musk έχει κάνει μεγάλες υποσχέσεις για την τεχνολογία χωρίς οδηγό στο παρελθόν και δεν τις έχει εκπληρώσει. Έτσι, μπορείτε να καταλάβετε γιατί οι επενδυτές μπορεί να μην είναι υπερβολικά ενθουσιασμένοι με την αυτόνομη προοπτική. Επιπλέον, η Tesla πιθανότατα δεν θα έχει τον χώρο όλο για τον εαυτό της. Η μονάδα αυτοοδήγησης Waymo της Alphabet έχει αναπτύξει αυτονομία Επιπέδου 4, χρησιμοποιώντας lidar, ραντάρ, κάμερες και λεπτομερή χαρτογράφηση. Και αυτό σημαίνει ότι τα οχήματά της μπορούν να λειτουργούν χωρίς ανθρώπινη παρέμβαση σε καθορισμένες περιοχές. Έχει ήδη ξεκινήσει στο Σαν Φρανσίσκο, το Φοίνιξ, το Λος Άντζελες και το Όστιν, και σχεδιάζει να ξεκινήσει στην Ουάσιγκτον το 2026.

Όσο συναρπαστική κι αν είναι όλη αυτή η επιχείρηση χωρίς οδηγό, υπάρχει ένα άλλο φουτουριστικό στοίχημα που κάνει η Tesla που θα μπορούσε να είναι ακόμα πιο συναρπαστικό: τα ανθρωποειδή ρομπότ. Ρομπότ με τεχνητή νοημοσύνη, σε σχήμα ανθρώπου, όπως το ρομπότ "Optimus" της Tesla που βρίσκεται αυτή τη στιγμή σε ανάπτυξη, θα μπορούσαν να είναι το επόμενο μεγάλο πράγμα, ανοίγοντας μια εντελώς νέα βιομηχανία και άγνωστες μέχρι τώρα ροές εσόδων.

Έτσι, οι επενδυτές θα αναζητούν ενδείξεις για όλα αυτά όταν η εταιρεία ανακοινώσει τα αποτελέσματα του πρώτου τριμήνου στις 22 Απριλίου, μαζί με οποιαδήποτε σημάδια από τον Musk σχετικά με πιθανά σχέδια να εγκαταλείψει την ανώτερη θέση του στον Λευκό Οίκο.

Πιθανές παρακάμψεις: Ο αντίκτυπος των δασμών

Οι μεγάλοι παγκόσμιοι κατασκευαστές αυτοκινήτων πιθανότατα θα πρέπει να αυξήσουν τις τιμές των οχημάτων στις ΗΠΑ για να αντικατοπτρίσουν τους υψηλότερους φόρους εισαγωγής, και οι περισσότεροι θα επηρεαστούν πιο σοβαρά από την Tesla, της οποίας η εφοδιαστική αλυσίδα είναι κυρίως εγχώρια. Αλλά αυτό δεν σημαίνει ότι η Tesla θα έχει εύκολη διαδρομή: οι δασμοί αναμένεται να πιέσουν τα περιθώρια τόσο στον τομέα των αυτοκινήτων όσο και στον τομέα της ενέργειας. Εκτιμάται ότι το 40% των υλικών που χρησιμοποιούνται στις ηλεκτρικές μπαταρίες της εταιρείας προέρχονται από την Κίνα, τα αγαθά της οποίας έχουν επιβαρυνθεί με υψηλούς φόρους εισαγωγής.

Είναι δύσκολο να προσδιορίσουμε ακριβώς πόσο δύσκολα θα μπορούσαν να γίνουν τα πράγματα για την Tesla. Η κατάσταση των δασμών έχει υπάρξει ένας κινούμενος στόχος και κανείς δεν ξέρει ακριβώς πώς θα εξελιχθούν τα πράγματα. Αλλά αυτό που γνωρίζουμε είναι ότι ο εμπορικός πόλεμος ΗΠΑ-Κίνας θα μπορούσε να δημιουργήσει προβλήματα στη λειτουργία της Tesla, ειδικά όσον αφορά την έγκριση για τα αυτόνομα οχήματά της. Επιπλέον, οι δεσμοί του κατασκευαστή αυτοκινήτων με τον σημερινό πρόεδρο που επιβάλλει δασμούς μπορεί να μην κάνουν πολλές χάρες στη μάρκα μεταξύ των Κινέζων καταναλωτών.

Η Tesla έχει ήδη σταματήσει να δέχεται παραγγελίες στην Κίνα για τα σεντάν Model S και τα αθλητικά οχήματα Model X, λόγω των δασμών 125% μεταξύ των ΗΠΑ και της Κίνας. Έχει λογική: αυτά τα μοντέλα εισάγονται από τις ΗΠΑ, ενώ τα αυτοκίνητα Model 3 και Model Y κατασκευάζονται στο εργοστάσιό της εταιρείας στη Σανγκάη. Ο αντίκτυπος θα μπορούσε να είναι μικρός: τα εισαγόμενα Model S και Model X αντιπροσωπεύουν μόνο ένα κλάσμα των πωλήσεων της Tesla στην Κίνα, σε λίγο κάτω από 2.000 οχήματα πέρυσι, σε σύγκριση με περισσότερα από 600.000 αυτοκίνητα που πωλήθηκαν.

Δεν είναι αμελητέο όμως: ακόμα και ο Musk έχει πει ότι οι δασμοί είναι ένα μεγάλο ζήτημα. Και μερικοί αναλυτές λένε ότι το χτύπημα στα κέρδη της Tesla θα μπορούσε να φτάσει τα 3 δισεκατομμύρια δολάρια, σύμφωνα με το Barron's. Με τα κέρδη προ τόκων και φόρων (EBIT) να αναμένονται γύρω στα 9 δισεκατομμύρια δολάρια το 2025, ένα βαθούλωμα 3 δισεκατομμυρίων δολαρίων φαίνεται σοβαρό, αλλά καταλαβαίνετε την ιδέα: θα είναι μια πραγματική επιβάρυνση στα κέρδη.

Αλλά μην ξεχνάτε τη μεγαλύτερη εικόνα: δασμοί όπως αυτοί συνήθως επιβραδύνουν την παγκόσμια οικονομική ανάπτυξη και τις καταναλωτικές δαπάνες, οπότε οι πωλήσεις αυτοκινήτων σε όγκο πιθανόν να πέσουν κάτω από τα προηγουμένως αναμενόμενα επίπεδα.

Η τιμή του αυτοκόλλητου: Η αποτίμηση της μετοχής της Tesla

Όταν πρόκειται για επενδύσεις, το να κοιτάς μπροστά είναι το παν, και με την Tesla, χρειάζεσαι έναν πραγματικά μακρύ χρονικό ορίζοντα για να δικαιολογήσεις πώς αποτιμάται η μετοχή αυτή τη στιγμή. Τόσο μεγάλο μέρος της αξίας της εταιρείας είναι δεμένο με μελλοντικές πωλήσεις και την πεποίθηση ότι ο Musk θα εκπληρώσει πραγματικά τις φουτουριστικές του υποσχέσεις. Και αν αυτά τα πράγματα δεν πραγματοποιηθούν, αυτή η μετοχή έχει πολύ δρόμο να πέσει. Από την άλλη πλευρά, αν ο Musk και η Tesla εκπληρώσουν αυτές τις υποσχέσεις, τα κέρδη θα μπορούσαν να είναι τεράστια.

Η Tesla είναι κατασκευαστής αυτοκινήτων, σίγουρα, αλλά στην πραγματικότητα είναι μια εταιρεία τεχνολογίας. Τώρα, οι παραδοσιακοί κατασκευαστές αυτοκινήτων (τύπου Ford, Volkswagen, Toyota, Honda, BMW) συνήθως διαπραγματεύονται σε έναν δείκτη τιμής προς κέρδη (P/E) κάπου γύρω στο 6x ή 12x με βάση τις προβλέψεις. Μια εξωτική πολυτελής μηχανή όπως η Ferrari, από την άλλη πλευρά, δικαιολογεί ένα συναρπαστικό 46x με βάση τις προβλέψεις του 2025. Υπάρχει και η Tesla: διαπραγματεύεται σε ένα στρατοσφαιρικό 108x. Και αυτό ουσιαστικά συμβαίνει επειδή οι επενδυτές και οι αναλυτές έχουν επενδύσει πλήρως στο όραμα του Musk, μια εικόνα ανάπτυξης που οδηγείται (σχεδόν διαδοχικά) από ηλεκτρικά οχήματα, αυτοοδηγούμενα οχήματα, ρομποταξί και ανθρωποειδή ρομπότ Optimus.

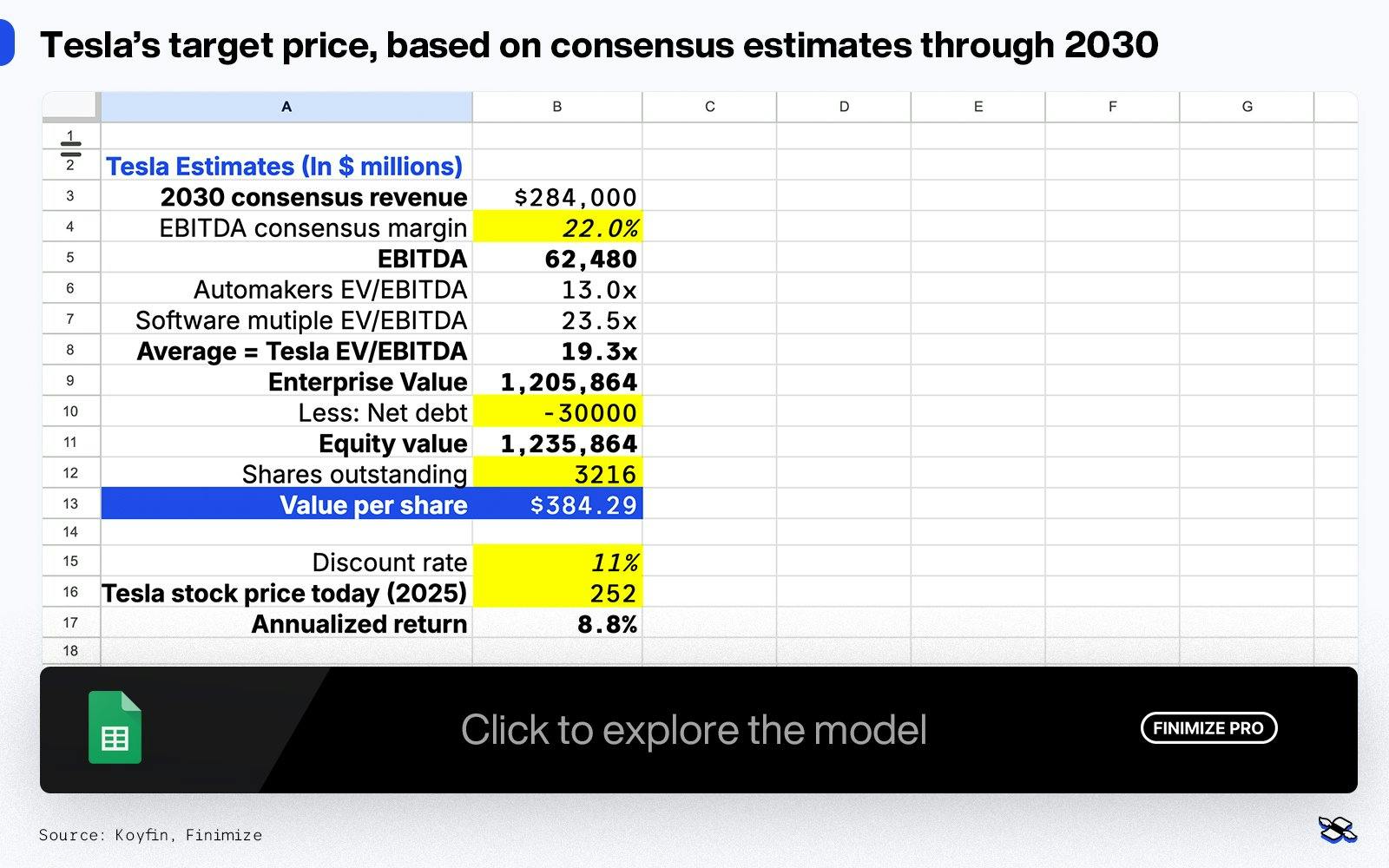

Και η Wall Street εξακολουθεί να ποντάρει μεγάλα στο μέλλον της Tesla, παρά την πρόσφατη πτώση 50%. Οι αναλυτές αναμένουν τα έσοδα να εκτοξευθούν περίπου στα 284 δισεκατομμύρια δολάρια μέχρι το 2030, μια αύξηση περίπου 200% σε σχέση με τα 97 δισεκατομμύρια δολάρια του περασμένου έτους. Προβλέπουν επίσης ότι το περιθώριο κερδών προ τόκων, φόρων, αποσβέσεων και απομειώσεων (EBITDA) της εταιρείας θα αυξηθεί ξανά στο 22%, από το 13,3% του 2024, με EBITDA περίπου 62 δισεκατομμύρια δολάρια. Και κοιτάξτε, αυτές είναι αρκετά δυναμικές εκτιμήσεις πωλήσεων και περιθωρίων, ειδικά όταν λαμβάνετε υπόψη την τρέχουσα κατάσταση της οικονομίας και την πρόσφατη απώλεια αξίας της μάρκας. Συνήθως, δεν βλέπετε μια τόσο υψηλή αποτίμηση μετοχών βασισμένη σε στόχους που είναι ακόμα πέντε χρόνια μακριά, αλλά αυτή είναι η επίδραση του Elon Musk για εσάς. Αυτή η μετοχή είναι στενά συνδεδεμένη με τον άνθρωπο, θυμηθείτε, και το όραμά του (και ο συνεχιζόμενος ντόρος που το περιβάλλει) τείνει να ωθεί τις προσδοκίες στα ύψη.

Όσον αφορά τους ίδιους τους αριθμούς: αν υποθέσετε έναν πολλαπλασιαστή 13x επιχειρηματικής αξίας προς EBITDA για την επιχείρηση που σχετίζεται με αυτοκίνητα (αυτό είναι το υψηλό άκρο για τις εταιρείες αυτοκινήτων) και έναν πολλαπλασιαστή 23x για την επιχείρηση τεχνολογίας (αυτός είναι ένας λογικός πολλαπλασιαστής για μια μετοχή λογισμικού ως υπηρεσία), με στάθμιση 60% προς την τεχνολογία καθώς τα κέρδη της επιχειρηματικής μονάδας θα γίνουν πιο κυρίαρχα στο μέλλον αν η Tesla εκπληρώσει τις φιλοδοξίες της, παίρνετε έναν μέσο πολλαπλασιαστή 19,3x EBITDA.

Λαμβάνοντας υπόψη την καθαρή ταμειακή θέση της Tesla περίπου 30 δισεκατομμύρια δολάρια, παίρνετε μια δίκαιη αξία 384 δολάρια ανά μετοχή, ένα σημαντικό άλμα ψηλότερα από τη σημερινή τιμή των 252 δολαρίων. Αυτό ισοδυναμεί με λίγο κάτω από 9% σύνθετη ετήσια απόδοση, με βάση ένα προεξοφλητικό επιτόκιο 11%. Αυτό είναι αρκετά καλό, αλλά δεν αφήνει πολύ περιθώριο ελιγμού αν τα πράγματα δεν πάνε ακριβώς σύμφωνα με το σχέδιο. Η μέση τιμή-στόχος 12 μηνών είναι περίπου 312 δολάρια.

Η τιμή-στόχος της μετοχής της Tesla, με βάση τις εκτιμήσεις συναίνεσης έως το 2030. Πηγές: Koyfin, Finimize.

Φυσικά, δεν υπάρχει τίποτα που να λέει ότι η συναίνεση των φωνών από τη Wall Street είναι σωστή. Ακόμα μπορεί να έχετε τις δικές σας απόψεις για το τι έρχεται για την Tesla, ή ποιους πολλαπλασιαστές αποτίμησής της.

—

Disclaimer: Το παρόν άρθρο έχει ενημερωτικό χαρακτήρα και εκπαιδευτικό περιεχόμενο και δεν αποτελεί επενδυτική συμβουλή. Κάθε επένδυση εμπεριέχει ρίσκο. Η αξία των επενδύσεων σας μπορεί να μειωθεί ή να αυξηθεί. Η Wealthyhood δεν παρέχει επενδυτικές, χρηματοοικονομικές, νομικές, φορολογικές ή λογιστικές συμβουλές. Η φορολογική μεταχείριση εξαρτάται από τις προσωπικές περιστάσεις του κάθε επενδυτή και ενδέχεται να μεταβληθεί στο μέλλον. Οι προηγούμενες αποδόσεις δε διασφαλίζουν τις μελλοντικές. Θα πρέπει να λαμβάνετε υπόψη τις προσωπικές σας περιστάσεις όταν λαμβάνετε επενδυτικές αποφάσεις και, εάν χρειάζεται, να απευθυνθείτε σε επαγγελματίες συμβούλους επενδύσεων.