Το Ετήσιο Ποσοστό Επιβάρυνσης (Annual Percentage Rate - APR) αντιπροσωπεύει το πραγματικό κόστος δανεισμού χρημάτων σε ετήσια βάση. Περιλαμβάνει το επιτόκιο καθώς και πρόσθετες χρεώσεις ή κόστη που σχετίζονται με το δάνειο. Συνδυάζοντας όλες τις χρεώσεις σε ένα μόνο νούμερο, το ΕΠΕ (APR) καθιστά σαφές στους δανειολήπτες πόσα θα πληρώσουν συνολικά σε διάστημα ενός έτους. Ένα χαμηλότερο ΕΠΕ υποδεικνύει ένα φθηνότερο δάνειο, ενώ ένα υψηλότερο ΕΠΕ υποδηλώνει ένα πιο ακριβό. Αυτός ο δείκτης είναι κρίσιμος για τους δανειολήπτες καθώς τους επιτρέπει να συγκρίνουν διαφορετικά δανειακά προϊόντα σε ίσους όρους, διασφαλίζοντας ότι κατανοούν το πλήρες ετήσιο κόστος.

Γιατί θα πρέπει να με ενδιαφέρει το ΕΠΕ (APR);

Η ευρύτερη εικόνα: Το ΕΠΕ είναι ένας δείκτης αναφοράς σε όλες τις χρηματοοικονομικές υπηρεσίες και στις χρηματοπιστωτικές αγορές, καθώς παρέχει ένα ολοκληρωμένο μέτρο του συνολικού κόστους δανεισμού. Η κατανόηση του ΕΠΕ επιτρέπει στους επενδυτές (investors) να αξιολογήσουν την οικονομική επιβάρυνση που επιβάλλουν τα δάνεια σε μια εταιρεία, και μπορεί επομένως να βοηθήσει στις επενδυτικές τους αποφάσεις. Μια εταιρεία που δανείζεται χρήματα με χαμηλό ΕΠΕ, για παράδειγμα, μπορεί να είναι πιο ελκυστική για τους επενδυτές.

Για εσάς προσωπικά: Όταν δανείζεστε χρήματα, είτε μέσω δανείων, πιστωτικών καρτών, ή στεγαστικού δανείου, το ΕΠΕ σας βοηθά να συγκρίνετε διαφορετικά χρηματοοικονομικά προϊόντα και να προσδιορίσετε πόσα θα καταλήξετε να πληρώσετε επιπλέον του δανεισμένου ποσού. Η γνώση του ΕΠΕ σας βοηθά να αξιολογήσετε αν ένα δάνειο είναι προσιτό σε μακροπρόθεσμη βάση. Αυτό μπορεί να σας εξοικονομήσει χρήματα μακροπρόθεσμα μειώνοντας τις πληρωμές τόκων και βοηθώντας σας να διαχειριστείτε το χρέος πιο αποτελεσματικά.

Πώς υπολογίζω το ΕΠΕ (APR);

Αυτός είναι ο τύπος για τον υπολογισμό του ΕΠΕ:

ΕΠΕ = ( ( (Τόκοι + Χρεώσεις / Κεφάλαιο) / n) × 365) × 100 όπου:

Τόκοι (Interest) είναι οι συνολικοί τόκοι που πληρώνονται κατά τη διάρκεια ζωής του δανείου

Χρεώσεις (Fees) περιλαμβάνουν πρόσθετες χρεώσεις που επιβάλλονται από τον δανειστή, όπως έξοδα σύστασης και επεξεργασίας, ή άλλα υποχρεωτικά κόστη

Κεφάλαιο (Principal) είναι το ποσό του δανείου

n είναι ο αριθμός των ημερών στη διάρκεια του δανείου

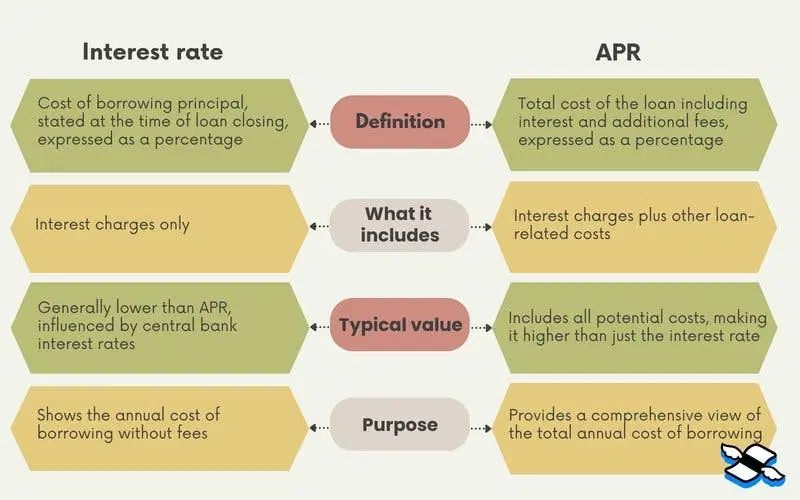

Ποια είναι η διαφορά μεταξύ επιτοκίου και ετήσιου ποσοστού επιβάρυνσης;

Το διαφημιζόμενο επιτόκιο (interest rate) ενός δανείου είναι το κόστος που πληρώνετε ετησίως για τον δανεισμό χρημάτων, εκφρασμένο ως ποσοστιαίο επιτόκιο. Περιλαμβάνει μόνο το ποσοστό τόκου που σας χρεώνει ο δανειστής για το δάνειο. Από την άλλη πλευρά, το ΕΠΕ (APR) περιλαμβάνει το επιτόκιο μαζί με οποιεσδήποτε πρόσθετες χρεώσεις ή κόστη που σχετίζονται με το δάνειο. Αυτά μπορεί να περιλαμβάνουν τα έξοδα σύστασης (origination fees), τις προμήθειες μεσιτείας (brokerage fees), τα έξοδα ολοκλήρωσης (closing costs), τις μονάδες έκπτωσης (discount points) και άλλα. Εκφράζεται επίσης ως ποσοστό.

Επειδή το ΕΠΕ περιλαμβάνει τόκους και άλλα κόστη που σχετίζονται με τον δανεισμό των χρημάτων, είναι σχεδόν πάντα υψηλότερο από το απλό επιτόκιο. Το ΕΠΕ παρέχει στους δανειολήπτες μια πιο διαφανή εικόνα των εξόδων ενός δανείου.

Ο νόμος επιβάλλει τη διαφάνεια απαιτώντας από τους δανειστές, συμπεριλαμβανομένων εκείνων που εκδίδουν πιστωτικές κάρτες, να γνωστοποιούν σαφώς το ΕΠΕ μαζί με το ονομαστικό επιτόκιο. Αυτό διασφαλίζει ότι οι καταναλωτές κατανοούν το πραγματικό κόστος του δανεισμού, συμπεριλαμβανομένων όλων των χρεώσεων και των επιτοκίων, πριν υπογράψουν μια σύμβαση πίστωσης.

Ποιοι είναι οι διαφορετικοί τύποι ετήσιων ποσοστών επιβάρυνσης;

Σταθερό ΕΠΕ (Fixed APR): Το επιτόκιο του δανείου παραμένει το ίδιο – δηλαδή δεν θα αυξηθεί ή μειωθεί σύμφωνα με τις αλλαγές σε ένα υποκείμενο βασικό επιτόκιο – καθ' όλη τη διάρκεια μιας καθορισμένης περιόδου. Αυτή η προβλεψιμότητα διευκολύνει τον προϋπολογισμό καθώς οι μηνιαίες πληρωμές δεν διακυμαίνονται με τις αλλαγές στο περιβάλλον των επιτοκίων.

Κυμαινόμενο ΕΠΕ (Variable APR): Το επιτόκιο μπορεί να αλλάξει με την πάροδο του χρόνου με βάση την κίνηση του σχετικού βασικού επιτοκίου, όπως για παράδειγμα το βασικό επιτόκιο της Τράπεζας της Ελλάδος. Αυτό σημαίνει ότι το ΕΠΕ του δανείου σας, και επομένως οι μηνιαίες πληρωμές σας, θα αυξηθούν εάν αυτό το επιτόκιο ανέβει, και αντίστροφα εάν το επιτόκιο μειωθεί.

Σε αντίθεση με τα δάνεια, το ΕΠΕ σε μια πιστωτική κάρτα είναι απλώς το επιτόκιο που ισχύει για τον λογαριασμό σας όταν δεν εξοφλείτε πλήρως το υπόλοιπό σας κάθε μήνα. Οι πιστωτικές κάρτες συνήθως διαθέτουν μια ποικιλία ΕΠΕ, καθένα από τα οποία εφαρμόζεται σε διαφορετικά μέρη του υπολοίπου.

ΕΠΕ αγορών (Purchase APR): Εφαρμόζεται σε αγορές που γίνονται με την κάρτα, αυτό είναι συχνά το κύριο επιτόκιο για αγορές που διαφημίζεται από τις εταιρείες πιστωτικών καρτών.

ΕΠΕ ανάληψης μετρητών (Cash advance APR): Συνήθως υψηλότερο από το ΕΠΕ αγορών, αυτό το επιτόκιο ισχύει για ποσά που δανείζονται ως μετρητά έναντι του ορίου της πιστωτικής κάρτας.

ΕΠΕ μεταφοράς υπολοίπου (Balance transfer APR): Αυτό το επιτόκιο ισχύει για υπόλοιπα που μεταφέρονται από άλλη πιστωτική κάρτα. Ορισμένες κάρτες προσφέρουν προωθητικά επιτόκια μεταφοράς υπολοίπου που είναι χαμηλότερα για περιορισμένο χρονικό διάστημα.

ΕΠΕ ποινής (Penalty APR): Δυνητικά το υψηλότερο ΕΠΕ, αυτό μπορεί να εφαρμοστεί στο συνολικό υπόλοιπο λογαριασμού ενός κατόχου κάρτας εάν κάνει καθυστερημένες αποπληρωμές, αθετήσει εντελώς τις υποχρεώσεις του, ή παραβιάσει ορισμένους όρους της σύμβασης της πιστωτικής κάρτας.

Εισαγωγικό ή προωθητικό ΕΠΕ (Introductory or promotional APR): Συχνά ένα χαμηλό ή μηδενικό ποσοστό που προσφέρεται για περιορισμένο χρόνο μετά το άνοιγμα μιας νέας πιστωτικής κάρτας, χρησιμοποιείται για την προσέλκυση νέων πελατών. Για παράδειγμα, 0% ΕΠΕ σε αγορές για 12 μήνες.

Κατανοώντας αυτούς τους τύπους ΕΠΕ, οι δανειολήπτες μπορούν να διαχειριστούν καλύτερα τα οικονομικά τους και να αποφύγουν περιττές χρεώσεις τόκων επιλέγοντας τα σωστά προϊόντα για τις συνήθειες δαπανών τους και τις δυνατότητες αποπληρωμής τους.

Ποια είναι η διαφορά μεταξύ ΕΠΕ (APR) και ΕΠΑ (APY - annual percentage yield);

Το ΕΠΕ (APR) αντιπροσωπεύει το ετήσιο επιτόκιο που χρεώνεται στους δανειολήπτες ή καταβάλλεται στους επενδυτές χωρίς να λαμβάνεται υπόψη ο ανατοκισμός εντός του έτους. Ουσιαστικά, το ΕΠΕ είναι το σταθερό κόστος ενός δανείου (ή το κέρδος από μια επένδυση) σε διάστημα ενός έτους. Αυτό το ποσοστό περιλαμβάνει τυχόν τέλη ή πρόσθετα κόστη που σχετίζονται με τη συναλλαγή αλλά δεν ανατοκίζεται. Για παράδειγμα, για ένα δάνειο ή μια επένδυση με ονομαστικό επιτόκιο 5% και χωρίς πρόσθετα τέλη, το ΕΠΕ παραμένει στο 5%, υποδεικνύοντας το απλό επιτόκιο χωρίς ανατοκισμό.

Σκοπός: Το ΕΠΕ χρησιμοποιείται συνήθως για να παρέχει μια σαφή εικόνα του ετήσιου κόστους ενός δανείου, διευκολύνοντας τους δανειολήπτες στη σύγκριση διαφορετικών δανειακών προϊόντων.

Το ΕΠΑ (APY), από την άλλη πλευρά, λαμβάνει υπόψη την επίδραση του ανατοκισμού κατά τη διάρκεια του έτους. Αυτό σημαίνει ότι το ΕΠΑ αντικατοπτρίζει το συνολικό ποσό τόκων που καταβάλλεται ή κερδίζεται σε διάστημα ενός έτους, υποθέτοντας ότι ο τόκος ανατοκίζεται σε συγκεκριμένες περιόδους – είτε μηνιαία, τριμηνιαία, είτε ημερήσια. Για το ίδιο δάνειο ή επένδυση όπως παραπάνω, εάν ο τόκος ανατοκίζεται μηνιαία, το ΕΠΑ θα είναι υψηλότερο από 5% επειδή τα κέρδη από τόκους κάθε μήνα προστίθενται στο κεφάλαιο για τον υπολογισμό του τόκου του επόμενου μήνα.

Σκοπός: Το ΕΠΑ χρησιμοποιείται από χρηματοπιστωτικά ιδρύματα για τη διαφήμιση των πιθανών κερδών από μια επένδυση ή έναν λογαριασμό ταμιευτηρίου, δίνοντας μια πιο ακριβή εικόνα των πιθανών κερδών με την επίδραση του ανατοκισμού.

Το ΕΠΑ (APY) θα είναι πάντα ίσο με ή υψηλότερο από το ΕΠΕ (APR) εάν υπάρχει οποιοσδήποτε ανατοκισμός. Για τους δανειολήπτες, η κατανόηση της διαφοράς μπορεί να βοηθήσει στην αξιολόγηση του πραγματικού κόστους ενός δανείου. Για τους αποταμιευτές ή τους επενδυτές, τονίζει τις πιθανές αποδόσεις των επενδύσεων ή των αποταμιεύσεων, λαμβάνοντας υπόψη το όφελος του ανατοκισμού.

Πώς να πετύχετε χαμηλότερο ΕΠΕ σε μια πιστωτική κάρτα;

Η μείωση του ετήσιου ποσοστού επιβάρυνσης στις πιστωτικές κάρτες μπορεί να εξοικονομήσει σημαντικά ποσά χρημάτων με την πάροδο του χρόνου. Ακολουθούν αποτελεσματικές στρατηγικές για την επίτευξη χαμηλότερων ΕΠΕ.

Διαπραγματευτείτε με τον εκδότη της κάρτας σας: Επικοινωνήστε με την εταιρεία της πιστωτικής σας κάρτας για να ζητήσετε χαμηλότερο ΕΠΕ. Εάν έχετε καλό ιστορικό έγκαιρων πληρωμών και μια σταθερή πιστοληπτική βαθμολογία, ενδέχεται να είναι πρόθυμοι να διαπραγματευτούν το επιτόκιο.

Εκμεταλλευτείτε τις προωθητικές προσφορές: Πολλές εταιρείες πιστωτικών καρτών προσφέρουν προωθητικά επιτόκια που παρέχουν σημαντικά χαμηλότερα ΕΠΕ σε νέους πελάτες που επιθυμούν να ανοίξουν μια πιστωτική κάρτα. Η μεταφορά υπολοίπου από μια κάρτα υψηλού επιτοκίου σε μια νέα κάρτα με χαμηλότερο προωθητικό επιτόκιο μπορεί να μειώσει τις χρεώσεις τόκων, αλλά να έχετε υπόψη το τέλος μεταφοράς υπολοίπου (συνήθως γύρω στο 3%).

Εξετάστε μια διαφορετική επιλογή: Εάν ο τρέχων εκδότης σας δεν μειώσει το επιτόκιό σας, σκεφτείτε να υποβάλετε αίτηση για μια πιστωτική κάρτα γνωστή για χαμηλότερα επιτόκια. Ορισμένες κάρτες προσφέρουν μόνιμα χαμηλότερα ΕΠΕ ως το κύριο πλεονέκτημά τους.

Συχνές ερωτήσεις για τα ετήσια ποσοστά επιβάρυνσης

Τι σημαίνει 24% ΕΠΕ σε μια πιστωτική κάρτα;

Ένα 24% ΕΠΕ σε μια πιστωτική κάρτα σημαίνει ότι εάν διατηρείτε υπόλοιπο στην κάρτα σας, θα χρεωθείτε με ετήσιο επιτόκιο 24%. Αυτό το επιτόκιο εφαρμόζεται στο ανεξόφλητο υπόλοιπό σας για να υπολογιστεί πόσους τόκους θα πληρώσετε κατά τη διάρκεια ενός έτους. Για παράδειγμα, εάν έχετε σταθερό υπόλοιπο 920€ στην πιστωτική σας κάρτα, ένα ΕΠΕ 24% θα οδηγούσε σε περίπου 220€ χρεώσεις τόκων ετησίως.

Ποιο είναι ένα καλό ΕΠΕ για ένα δάνειο ή μια πιστωτική κάρτα;

Ένα "καλό" ΕΠΕ για ένα δάνειο ή μια πιστωτική κάρτα μπορεί να διαφέρει σημαντικά με βάση τον τύπο του πιστωτικού προϊόντος, τις επικρατούσες οικονομικές συνθήκες και την πιστοληπτική ικανότητα του δανειολήπτη. Γενικά, για τις πιστωτικές κάρτες, ένα ΕΠΕ χαμηλότερο από το μέσο επιτόκιο (που συχνά κυμαίνεται γύρω στο 17% έως 20% για τυπικές κάρτες) θεωρείται καλό. Για προσωπικά δάνεια και στεγαστικά δάνεια, τα καλύτερα ΕΠΕ είναι συνήθως κοντά στο χαμηλότερο άκρο του επιτοκίου της αγοράς, ανάλογα με την πιστοληπτική σας βαθμολογία και τους όρους του δανειστή.

Τι δεν περιλαμβάνεται στο ετήσιο ποσοστό επιβάρυνσης;

Το ΕΠΕ είναι σχεδιασμένο να αντικατοπτρίζει το συνολικό κόστος δανεισμού σε ετήσια βάση, συμπεριλαμβανομένων των τόκων και άλλων χρεώσεων. Ωστόσο, δεν περιλαμβάνει αρκετά κόστη όπως τέλη καθυστερημένης πληρωμής, χρεώσεις για υπέρβαση του πιστωτικού σας ορίου, κόστη για ασφάλιση πίστωσης ή άλλες καλύψεις. Επίσης, δεν περιλαμβάνει μη οικονομικά κόστη, όπως οι επιπτώσεις στην πιστοληπτική σας βαθμολογία για καθυστερημένες ή χαμένες πληρωμές.

—

Disclaimer: Το παρόν άρθρο έχει ενημερωτικό χαρακτήρα και εκπαιδευτικό περιεχόμενο και δεν αποτελεί επενδυτική συμβουλή. Κάθε επένδυση εμπεριέχει ρίσκο. Η αξία των επενδύσεων σας μπορεί να μειωθεί ή να αυξηθεί. Η Wealthyhood δεν παρέχει επενδυτικές, χρηματοοικονομικές, νομικές, φορολογικές ή λογιστικές συμβουλές. Η φορολογική μεταχείριση εξαρτάται από τις προσωπικές περιστάσεις του κάθε επενδυτή και ενδέχεται να μεταβληθεί στο μέλλον. Οι προηγούμενες αποδόσεις δε διασφαλίζουν τις μελλοντικές. Θα πρέπει να λαμβάνετε υπόψη τις προσωπικές σας περιστάσεις όταν λαμβάνετε επενδυτικές αποφάσεις και, εάν χρειάζεται, να απευθυνθείτε σε επαγγελματίες συμβούλους επενδύσεων.