Τα χαμηλότερα επιτόκια, η ανάκαμψη της Κίνας και οι ελκυστικές αποτιμήσεις έχουν τροφοδοτήσει την άνοδο της ευρωπαϊκής χρηματιστηριακής αγοράς, η οποία πραγματοποίησε το καλύτερο ξεκίνημα σε ένα έτος από τη δεκαετία του 1980.

Παρότι το αμερικανικό χρηματιστήριο έχει μείνει πίσω, παραμένει μια ισχυρή δύναμη, ιδιαίτερα λόγω της κυριαρχίας του στην τεχνολογία και την τεχνητή νοημοσύνη. Και αν η Ομοσπονδιακή Τράπεζα των ΗΠΑ μειώσει τα επιτόκια ταχύτερα από το αναμενόμενο ή αν επιταχυνθεί η αύξηση των κερδών των ΗΠΑ, οι αμερικανικές μετοχές θα μπορούσαν γρήγορα να ανακτήσουν την ηγετική τους θέση που κατείχαν για τόσο καιρό.

Αντί να επιλέγετε ανάμεσα σε αμερικανικές και ευρωπαϊκές μετοχές, αξίζει να σκεφτείτε ένα ισορροπημένο χαρτοφυλάκιο μακροπρόθεσμα. Η Ευρώπη έχει περιθώρια ανάπτυξης αν οι διαρθρωτικές μεταρρυθμίσεις της αποδώσουν, ενώ οι ΗΠΑ είναι πιθανό να συνεχίσουν να επωφελούνται από τις βαθιές κεφαλαιαγορές τους και το ταλέντο τους στην καινοτομία.

Για πρώτη φορά εδώ και μια δεκαετία, οι ευρωπαϊκές μετοχές ξεπερνούν τις αντίστοιχες αμερικανικές, ανατρέποντας το σενάριο που πολλοί επενδυτές έχουν συνηθίσει. Ο δείκτης Stoxx 600 - που παρακολουθεί τις 600 μεγαλύτερες δημόσιες εταιρείες της Ευρώπης - έχει σημειώσει άνοδο 9% φέτος, ενώ ο S&P 500 έχει υποχωρήσει κατά 3%. Πρόκειται για το καλύτερο ξεκίνημα έτους για τις ευρωπαϊκές μετοχές από τα τέλη της δεκαετίας του 1980, γεγονός που αναγκάζει τους επενδυτές να επανεξετάσουν μια αγορά που εδώ και καιρό έπαιζε δεύτερο ρόλο μετά τη Wall Street.

Το πραγματικό ερώτημα όμως είναι αν αυτό το ράλι έχει διάρκεια ή αν πρόκειται απλώς για μια προσωρινή άνοδο, που θα σβήσει μόλις οι ΗΠΑ ανακτήσουν τη συνήθη κυριαρχία τους.

Ας το αναλύσουμε.

Λοιπόν, τι συμβαίνει με τις ευρωπαϊκές μετοχές;

Οι ευρωπαϊκές μετοχές διανύουν μια εξαιρετική χρονιά και υπάρχουν αρκετοί σημαντικοί λόγοι για αυτό.

Λόγος 1: Οι κινήσεις της κεντρικής τράπεζας.

Ενώ η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) καθυστερεί να μειώσει τα επιτόκια, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) έχει προχωρήσει μπροστά. Αυτό το χαμηλότερο κόστος δανεισμού δίνει σημαντική ώθηση στις ευρωπαϊκές επιχειρήσεις και στους καταναλωτές, μετά από χρόνια υποτονικής ανάπτυξης. Με τόση ρευστότητα να διοχετεύεται στο οικονομικό σύστημα, οι επενδυτές στρέφονται στις ευρωπαϊκές μετοχές, στοιχηματίζοντας ότι ο φθηνότερος δανεισμός θα ενισχύσει τα εταιρικά κέρδη.

Λόγος 2: Ο παράγοντας Κίνα.

Η άνοδος της Ευρώπης δεν αφορά μόνο τις εσωτερικές εξελίξεις, αλλά συνδέεται άμεσα και με την Κίνα. Καθώς το Πεκίνο εφαρμόζει νέα μέτρα τόνωσης με στόχο την αναζωογόνηση των καταναλωτών και της οικονομίας, οι ευρωπαϊκές εταιρείες που εξαρτώνται από την κινεζική ζήτηση - από μάρκες πολυτελείας μέχρι βιομηχανικούς κολοσσούς - απολαμβάνουν τους καρπούς. Για τους επενδυτές που επιθυμούν έκθεση στην ανάκαμψη της Κίνας χωρίς τους ρυθμιστικούς και γεωπολιτικούς κινδύνους, οι ευρωπαϊκές μετοχές αποτελούν μια εξαιρετικά ελκυστική εναλλακτική.

Λόγος 3: Η αγορά των ευκαιριών.

Για χρόνια, οι αμερικανικές μετοχές - ιδιαίτερα οι τεχνολογικοί κολοσσοί - διαπραγματεύονταν σε πολύ υψηλότερες αποτιμήσεις από τις αντίστοιχες ευρωπαϊκές. Ακόμη και μετά το πρόσφατο ράλι, οι ευρωπαϊκές μετοχές παραμένουν σημαντικά φθηνότερες από τις αμερικανικές. Οι επενδυτές συνειδητοποιούν επιτέλους ότι μπορούν να αποκτήσουν μερίδια σε ισχυρές, καθιερωμένες ευρωπαϊκές εταιρείες με κλάσμα του κόστους παρόμοιων αμερικανικών επιχειρήσεων. Παρότι οι οικονομικές προοπτικές σε ολόκληρη την ήπειρο ίσως δεν είναι ιδανικές, μεγάλο μέρος της απαισιοδοξίας είχε ήδη ενσωματωθεί στις τιμές, καθιστώντας την περιοχή ένα ελκυστικό στοίχημα αξίας.

Λόγος 4: Πιθανή λήξη του πολέμου στην Ουκρανία.

Η Ευρώπη επλήγη σοβαρά από τις οικονομικές επιπτώσεις της ρωσικής εισβολής στην Ουκρανία, ιδιαίτερα από την εκτόξευση των τιμών ενέργειας που ακολούθησε. Ωστόσο, με τις δύο πλευρές να συζητούν πλέον για μια λύση, οι αγορές εμφανίζονται πιο αισιόδοξες. Οι επενδυτές έχουν στρέψει την προσοχή τους από τους γεωπολιτικούς κινδύνους στη βελτίωση των θεμελιωδών οικονομικών μεγεθών. Η εκτίμηση είναι πως αν η Ευρώπη καταφέρει επιτέλους να ξεπεράσει αυτή την κρίση, θα απομακρυνθεί ένα σημαντικό εμπόδιο για την ανάπτυξη.

Μπορεί να συνεχιστεί το ράλι της Ευρώπης;

Το γεγονός ότι οι ευρωπαϊκές μετοχές αποδίδουν καλά τώρα δεν εγγυάται ότι αυτή η τάση θα διαρκέσει επ' αόριστον. Το κρίσιμο ερώτημα είναι αν οι ευνοϊκοί παράγοντες που ωθούν τις αγορές προς τα πάνω θα συνεχίσουν να υπάρχουν ή αν θα εμφανιστούν εμπόδια.

Μια βασική ανησυχία αφορά τα επιτόκια. Η Ευρωπαϊκή Κεντρική Τράπεζα έχει μειώσει το βασικό της επιτόκιο για να τονώσει την ανάπτυξη, αλλά υπάρχουν όρια στο πόσο χαμηλά μπορεί να φτάσει. Εάν ο πληθωρισμός παραμείνει επίμονος, η ΕΚΤ ενδέχεται να αναγκαστεί να επιβραδύνει ή ακόμη και να σταματήσει τις μειώσεις, αφαιρώντας έναν από τους βασικούς μοχλούς που τροφοδοτούν το τρέχον ράλι.

Μια άλλη ανησυχία σχετίζεται με την Κίνα. Αυτή τη στιγμή, η ανάκαμψή της ενισχύει την Ευρώπη, αλλά αυτό ίσως δεν διαρκέσει. Αν τα μέτρα τόνωσης της Κίνας δεν οδηγήσουν σε βιώσιμη οικονομική ανάπτυξη ή αν αναζωπυρωθούν γεωπολιτικές εντάσεις, η αισιοδοξία για τις ευρωπαϊκές μετοχές θα μπορούσε να εξανεμιστεί ταχύτατα.

Επιπλέον, υπάρχει το ζήτημα της προέλευσης αυτών των κερδών στη χρηματιστηριακή αγορά. Σημαντικό μέρος του ράλι οφείλεται στον γερμανικό δείκτη DAX, που περιλαμβάνει κυρίως πολυεθνικές εταιρείες με σημαντικά έσοδα από το εξωτερικό. Ο πιο εγχώριος γερμανικός δείκτης - που αντικατοπτρίζει ακριβέστερα την κατάσταση της τοπικής οικονομίας - αντιμετώπιζε δυσκολίες, τουλάχιστον μέχρι την ανακοίνωση της κυβέρνησης για σημαντική αύξηση του αμυντικού προϋπολογισμού. Αυτό υποδηλώνει ότι μεγάλο μέρος των κερδών στις ευρωπαϊκές αγορές δεν προέρχεται από μια ισχυρή εγχώρια οικονομική ανάκαμψη, αλλά από εξωτερικούς παράγοντες. Κι αν αυτό ισχύει, το ράλι ενδέχεται να είναι πιο εύθραυστο απ' ό,τι φαίνεται.

Θα μπορούσαν οι αμερικανικές μετοχές να ανακτήσουν την κυριαρχία τους;

Το αμερικανικό χρηματιστήριο μπορεί να υποχωρεί προσωρινά, αλλά ποτέ δεν έχει βγει πραγματικά εκτός παιχνιδιού. Αν η ιστορία μάς έχει διδάξει κάτι, είναι ότι το στοίχημα ενάντια στη Wall Street μακροπρόθεσμα σπάνια αποδίδει.

Ένας παράγοντας που θα μπορούσε να πυροδοτήσει μια αμερικανική ανάκαμψη είναι η τεχνολογική κυριαρχία των ΗΠΑ. Ενώ οι ευρωπαϊκές αγορές στηρίζονται κυρίως στους χρηματοπιστωτικούς, βιομηχανικούς και καταναλωτικούς τομείς, στις ΗΠΑ εδρεύουν οι μεγαλύτεροι τεχνολογικοί παίκτες παγκοσμίως. Οι ανησυχίες σχετικά με τις υπερβολικές επενδύσεις σε τεχνητή νοημοσύνη έχουν προκαλέσει πρόσφατα αναταράξεις, αλλά αν εταιρείες όπως η Microsoft, η Alphabet και η Nvidia συνεχίσουν να παρουσιάζουν ισχυρή ανάπτυξη, οι επενδυτές ενδέχεται να επιστρέψουν γρήγορα στις αποκαλούμενες "Μεγαλοπρεπείς Επτά" της Αμερικής.

Επίσης, υπάρχει ο παράγοντας του δολαρίου. Ένα ασθενέστερο δολάριο θα ενίσχυε τα κέρδη του S&P 500, καθώς τα έσοδα από το εξωτερικό - που αποτελούν περίπου το 40% του δείκτη - μεταφράζονται σε περισσότερα δολάρια όταν επαναπατρίζονται, αυξάνοντας τα κέρδη πολυεθνικών κολοσσών όπως η Apple, η Microsoft και η Coca-Cola.

Παρόλα αυτά, υπάρχουν ενδείξεις ότι η αμερικανική οικονομία ενδέχεται να χάνει δυναμική. Το καταναλωτικό κλίμα έχει εξασθενήσει, τα επιτόκια παραμένουν υψηλά και οι νέοι εισαγωγικοί δασμοί απειλούν να αυξήσουν τις τιμές πολλών προϊόντων που αγοράζουν οι Αμερικανοί. Αυτό αποτελεί πηγή ανησυχίας και για την Ευρώπη, δεδομένου ότι περίπου το ένα τέταρτο των πωλήσεων των ευρωπαϊκών εταιρειών συνδέεται με τις ΗΠΑ.

Και δεν πρόκειται μόνο για τις εξαγωγές. Πολλές ευρωπαϊκές επιχειρήσεις διατηρούν σημαντική παρουσία και δραστηριότητες στις ΗΠΑ, που σημαίνει ότι μια αμερικανική επιβράδυνση θα τις έπληττε διπλά - μέσω της μείωσης των εξαγωγών και μέσω των χαμηλότερων κερδών των αμερικανικών τμημάτων τους.

Συνοπτικά, η Ευρώπη μπορεί να δείχνει ισχυρή προς το παρόν, αλλά αν η αμερικανική οικονομία παραπατήσει, οι ευρωπαϊκές μετοχές ενδέχεται να νιώσουν τις συνέπειες νωρίτερα από το αναμενόμενο. Όπως λέει και το γνωστό ρητό: όταν η Αμερική φτερνίζεται, ο υπόλοιπος κόσμος κρυολογεί.

Ποια είναι η ευκαιρία εδώ;

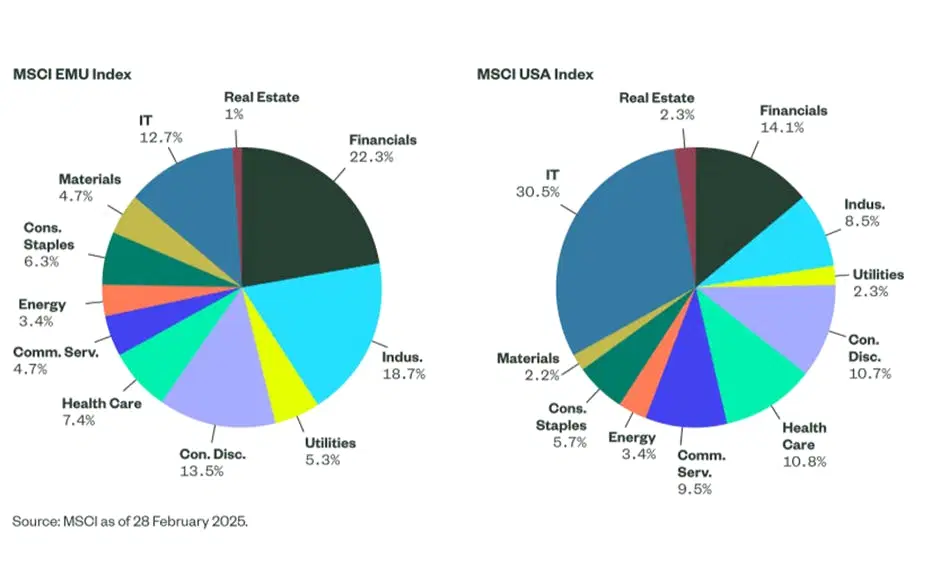

Εάν επενδύετε κυρίως σε αμερικανικές μετοχές, τώρα ίσως είναι η κατάλληλη στιγμή να προσθέσετε ευρωπαϊκή έκθεση στο χαρτοφυλάκιό σας. Υπάρχουν πολλές υποτιμημένες ευκαιρίες, ιδιαίτερα στους χρηματοοικονομικούς, βιομηχανικούς και υγειονομικούς τομείς. Ως επιπλέον πλεονέκτημα, οι ευρωπαϊκές αγορές προσφέρουν μεγαλύτερη κλαδική διαφοροποίηση. Ο κύριος ευρωπαϊκός δείκτης διαθέτει πιο ισορροπημένη κατανομή κλάδων, με την πληροφορική να αποτελεί μόλις το 12,7% του συνόλου - σε σύγκριση με το 30,5% στις ΗΠΑ.

Είναι σημαντικό να θυμάστε ότι η επένδυση δεν αποτελεί μια επιλογή "ή το ένα ή το άλλο" - δεν χρειάζεται να διαλέξετε ανάμεσα στις ΗΠΑ και την Ευρώπη. Συχνά, οι επενδυτές σκέφτονται με όρους μηδενικού αθροίσματος, υποθέτοντας πως αν μια περιοχή κερδίζει, η άλλη αναγκαστικά χάνει. Στην πραγματικότητα, μια ισορροπημένη προσέγγιση αποτελεί συνήθως την καλύτερη στρατηγική.

Ναι, η Ευρώπη θα μπορούσε να συνεχίσει την ανοδική της πορεία - αλλά μόνο αν παραμείνει προσηλωμένη στους στόχους της. Αυτό σημαίνει βελτίωση των υποδομών, αύξηση των αμυντικών δαπανών, μείωση του ενεργειακού κόστους και λήψη έξυπνων δημοσιονομικών αποφάσεων που υποστηρίζουν την ανάπτυξη. Αν συμβούν όλα αυτά, οι μετοχές της Ευρώπης θα μπορούσαν να ξεπεράσουν σε απόδοση τις υπόλοιπες παγκόσμιες αγορές.

Ωστόσο, δεν πρέπει να υποτιμάμε τις ΗΠΑ. Αν η Fed προχωρήσει σε μείωση των επιτοκίων ταχύτερα από το αναμενόμενο ή αν η ανάπτυξη που βασίζεται στην τεχνητή νοημοσύνη ωθήσει τα εταιρικά κέρδη σε υψηλότερα επίπεδα, οι αμερικανικές μετοχές θα μπορούσαν εύκολα να ανακτήσουν την πρωτοκαθεδρία.

Η πιο συνετή προσέγγιση είναι να διατηρήσετε ένα διαφοροποιημένο χαρτοφυλάκιο. Ένας συνδυασμός αμερικανικών και ευρωπαϊκών μετοχών σάς προσφέρει την καλύτερη ευκαιρία για σταθερές αποδόσεις, ανεξάρτητα από το ποια αγορά προηγείται κάθε φορά.

Και αν αναζητάτε σταθερότητα μέσα στην παγκόσμια αβεβαιότητα, το σταθερό εισόδημα θα μπορούσε να αποδειχθεί πολύτιμος σύμμαχος. Εάν οι κεντρικές τράπεζες συνεχίσουν να μειώνουν τα επιτόκια, τα ομόλογα ενδέχεται να προσφέρουν αξιόπιστες αποδόσεις, διατηρώντας παράλληλα το χαρτοφυλάκιό σας ισορροπημένο.

—

Disclaimer: Το παρόν άρθρο έχει ενημερωτικό χαρακτήρα και εκπαιδευτικό περιεχόμενο και δεν αποτελεί επενδυτική συμβουλή. Κάθε επένδυση εμπεριέχει ρίσκο. Η αξία των επενδύσεων σας μπορεί να μειωθεί ή να αυξηθεί. Η Wealthyhood δεν παρέχει επενδυτικές, χρηματοοικονομικές, νομικές, φορολογικές ή λογιστικές συμβουλές. Η φορολογική μεταχείριση εξαρτάται από τις προσωπικές περιστάσεις του κάθε επενδυτή και ενδέχεται να μεταβληθεί στο μέλλον. Οι προηγούμενες αποδόσεις δε διασφαλίζουν τις μελλοντικές. Θα πρέπει να λαμβάνετε υπόψη τις προσωπικές σας περιστάσεις όταν λαμβάνετε επενδυτικές αποφάσεις και, εάν χρειάζεται, να απευθυνθείτε σε επαγγελματίες συμβούλους επενδύσεων.